ניתן להשתמש בכל שלושת סוגי תזרים המזומנים - FCFF לעומת FCFE לעומת דיבידנדים, לקביעת הערך הפנימי של ההון העצמי במימון ובחשבונאות, ההון הוא הערך המיוחס לעסק. הערך בספרים של ההון הוא ההפרש בין הנכסים וההתחייבויות, ובסופו של דבר, מחיר המניה הפנימי של המשרד ערך פנימי הערך הפנימי של עסק (או כל נייר ערך השקעה) הוא הערך הנוכחי של כל תזרימי המזומנים העתידיים הצפויים, מהוון בהנחה המתאימה ציון. בניגוד לצורות הערכה יחסית, המתייחסות לחברות דומות, הערכת שווי מהותית מסתכלת רק על הערך הגלום של עסק בפני עצמו. . ההבדל העיקרי בשיטות הערכת השווי טמון באופן היוון תזרימי המזומנים. כל שלוש השיטות מהוות הכללת חוב במבנה ההון של החברה, אם כי בדרכים שונות.בעזרת גליון העבודה המסופק נוכל להמחיש כיצד סוגים שונים של תזרימי מזומנים (FCFF לעומת FCFE לעומת דיבידנדים) מתיישבים, כיצד הם מוערכים ומתי כל סוג משמש בצורה המתאימה ביותר להערכת שווי.

תזרים מזומנים חופשי לחברה (FCFF) הוא תזרים המזומנים העומד לרשות כל ספקי ההון של החברה ברגע שהמשרד משלם את כל ההוצאות התפעוליות וההשקעות הדרושות לקיום קיומו. ההוצאות התפעוליות כוללות עלויות משתנות וקבועות הנחוצות לייצור הכנסות. פעילויות ההשקעה כוללות הוצאות של חברה על נכסיה, המפעל והציוד PP&E (רכוש, צמח וציוד). השקעות ב- PP&E מושפעות מקייפקס, פחת ורכישות / הפניות של רכוש קבוע. לנכסים אלו יש חלק מרכזי בתכנון פיננסי ובניתוח הפעילות של החברה וההוצאות העתידיות שלה. הם כוללים גם את עלות הנכסים הלא מוחשיים נכסים בלתי מוחשיים על פי IFRS,נכסים בלתי מוחשיים הם נכסים שאינם ניתנים לזיהוי ללא מהות פיזית. כמו כל הנכסים, נכסים בלתי מוחשיים הם אלה שצפויים לייצר לחברה תשואות כלכליות בעתיד. כנכס לטווח ארוך, ציפייה זו נמשכת מעבר לשנה. , יחד עם השקעות הון חוזר לטווח קצר כגון מלאי. כמו כן נכללים התשלומים הנדחים וקבלת ההכנסות בחשבונותיה חייבים וניתנים לקבל. תזרימי המזומנים שנותרו הם אלה העומדים לרשות ספקי ההון של החברה, כלומר בעלי המניות ומחזיקי האג"ח.יחד עם השקעות הון חוזר לטווח קצר כגון מלאי. כמו כן נכללים התשלומים הנדחים וקבלת ההכנסות בחשבונותיה חייבים וניתנים לקבל. תזרימי המזומנים שנותרו הם אלה העומדים לרשות ספקי ההון של החברה, כלומר בעלי המניות ומחזיקי האג"ח.יחד עם השקעות הון חוזר לטווח קצר כגון מלאי. כמו כן נכללים התשלומים הנדחים וקבלת ההכנסות בחשבונותיה חייבים וניתנים לקבל. תזרימי המזומנים שנותרו הם אלה העומדים לרשות ספקי ההון של החברה, כלומר בעלי המניות ומחזיקי האג"ח.

תזרים מזומנים חופשי להון (FCFE) הוא תזרים המזומנים העומד לרשות בעלי המניות במשרד בלבד. תזרימי מזומנים אלה כוללים את כל ההוצאות לעיל, יחד עם תזרים מזומנים נטו לבעלי האג"ח. השימוש במודל היוון הדיבידנד דומה לגישה של FCFE, שכן שתי צורות תזרים המזומנים מייצגות את תזרימי המזומנים העומדים לרשות בעלי המניות. בין מודלים FCFF לעומת FCFE לעומת דיבידנדים, עדיפה שיטת FCFE כאשר מדיניות הדיבידנד של החברה אינה יציבה, או כאשר משקיע מחזיק בבעלות שליטה בחברה.

השלמת FCFF עם FCFE

כדי ליישב את FCFF עם FCFE, עלינו להניח הנחות חשובות לגבי הכספים והמבנה ההון של המשרד. ראשית, עלינו להניח שמבנה ההון של המשרד לא ישתנה עם הזמן. זו הנחה חשובה מכיוון שאם מבנה ההון של החברה משתנה, אזי העלות השולית של ההון משתנה. שנית, עלינו לעבוד עם אותם משתנים פיננסיים בסיסיים בשתי השיטות. לבסוף, עלינו להחיל את אותם שיעורי המס ודרישות ההשקעה מחדש על שתי השיטות.

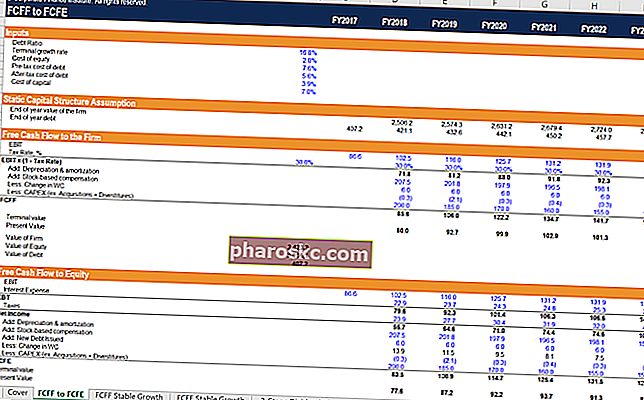

צעדים

- הזן את תשומות הבסיס בגליון העבודה לחישוב. אלה כוללים את יחס החוב של הפירמה (אשר משערים כי הוא נשאר סטטי), עלות החוב לפני מס, שיעור המס, עלות ההון ושיעור הצמיחה הסופי.

- תזרים המזומנים החופשי לפירמה נקבע בכל שנה על ידי המרת הרווח התפעולי של החברה (EBIT) ל- NOPAT על ידי הכפלתה של (1 - שיעור מס), הוספת בחזרה הוצאות שאינן מזומנות והורדת השקעה מחודשת של החברה (הון חוזר והוצאות הון) .

- הערך הנוכחי של ה- FCFF והערך המסופי של החברה מתווספים יחד כדי למצוא את הערך הפנימי של החברה נכון להיום. בהנחה שלחברה יש אפס מזומנים, הפחתת שווי החוב מהערכת השווי של המשרד תניב את ערך ההון.

- סעיף הנחת מבנה ההון הסטטי מחשב את שווי המשרד בכל שנה קדימה בהתאמה, תוך שימוש בכל שנה קדימה כשנה הנוכחית לחישוב ערכי הווה שונים. לאחר מכן, הנחת החוב בסוף השנה מחושבת על ידי לקיחת התוצר של שווי המשרד של כל שנה קדימה ואת יחס החוב הסטטי להון. מנקודה זו אנו יכולים להתחיל לחשב את ערך השווי העצמי של החברה.

- אנו מתחילים ברווח התפעולי של המשרד (EBIT) ומחסירים את הוצאות הריבית של המשרד. הוצאות הריבית מחושבות על ידי לקיחת תוצר עלות החוב של החברה והחוב שלה בסוף השנה בכל שנה קדימה. ההפרש מניב את רווחי החברה לפני מס (EBT).

- הוצאות המס מחושבות על ידי לקיחת התוצר של שיעור המס המשמש בסעיף FCFF והרווח לפני מס בכל שנה קדימה. ההפרש מניב את הרווח הנקי של המשרד.

- תזרים המזומנים החופשי להון מחושב על ידי לקיחת הרווח הנקי של החברה בכל שנה קדימה, הוספת חיובים שאינם מזומנים, והפחתת השקעה מחודשת של החברה - בדיוק כמו ב- FCFF, עם הפרש מפתח אחד. עלינו להוסיף בחזרה את העלייה נטו בחובות, מכיוון שמדובר בהון חדש העומד לרשות המשרד.

- הערך הנוכחי של ה- FCFE של החברה והערך הסופי של ההון העצמי שלו מתווספים יחד כדי למצוא את הערך הפנימי הנוכחי של החברה.

תובנות לגבי FCFF לעומת FCFE לעומת דיבידנדים

הדבר הראשון שאנו מבחינים בו הוא שמגיעים לאותה שווי הון בשתי השיטות. ההבדל הראשון בשתי השיטות הוא שיעור ההיוון המיושם. שיטת FCFF משתמשת בעלות ההון הממוצעת המשוקללת (WACC), ואילו בשיטת FCFE משתמשים בעלות ההון בלבד. ההבדל השני הוא הטיפול בחובות. שיטת FCFF מחסרת חוב בסוף מאוד כדי להגיע לערך הפנימי של ההון. שיטת FCFE משלבת תשלומי ריבית ותוספות נטו לחובות כדי להגיע ל- FCFE.

משאבים אחרים

אנו מקווים שנהנית מניתוח האוצר של FCFF לעומת FCFE לעומת דיבידנדים. האוצר מציע את הסמכת ה- FMVA® FMBA (Digital Modelling and Valuation Analyst) והצטרף ל -350,600 סטודנטים + עובדים העובדים בחברות כמו אמזון, JP Morgan ו- Ferrari, אשר נועדו להפוך כל אחד לאנליסט פיננסי ברמה עולמית. כדי להמשיך ללמוד ולפתח את הידע שלך בניתוח פיננסי, אנו ממליצים בחום על משאבי האוצר הנוספים להלן:

- מבנה הון מבנה הון מבנה הון מתייחס לכמות החוב ו / או ההון המועסק על ידי המשרד למימון פעילותו ומימון נכסיו. מבנה ההון של המשרד

- עלות הון עלות הון עלות הון היא שיעור התשואה שבעל מניות דורש לצורך השקעה בעסק. שיעור התשואה הנדרש מבוסס על רמת הסיכון הכרוכה בהשקעה

- שיטות הערכת שווי הערכת שווי בעת הערכת חברה לדאגה שוטפת קיימות שלוש שיטות הערכת שווי עיקריות: ניתוח DCF, חברות דומות ועסקאות תקדימיות. שיטות הערכת שווי אלה משמשות בבנקאות השקעות, מחקר אקוויטי, השקעות פרטיות, פיתוח חברות, מיזוגים ורכישות, רכישות ממונפות ופיננסים.

- עלות ממוצעת משוקללת של הון (WACC) WACC WACC היא עלות הון ממוצעת משוקללת של החברה ומייצגת את עלות ההון המשולבת שלה כולל הון וחוב. הנוסחה של WACC היא = (E / V x Re) + ((D / V x Rd) x (1-T)). מדריך זה יספק סקירה של מה זה, מדוע השתמשו בו, כיצד לחשב אותו, וכן מספק מחשבון WACC להורדה