ניתוח עלות-נפח-רווח (ניתוח CVP), המכונה בדרך כלל ניתוח שוויון-ערך, הוא דרך של חברות לקבוע כיצד שינויים בעלויות (עלויות קבועות ומשתנות קבועות ומשתנות הן משהו שניתן לסווג בכמה דרכים בהתאם לאופיו. אחת השיטות הפופולריות ביותר היא סיווג לפי עלויות קבועות ועלויות משתנות. עלויות קבועות אינן משתנות עם עליות / ירידות ביחידות היקף הייצור, בעוד שעלויות משתנות תלויות אך ורק) ונפח המכירות משפיע על החברה. רווח . בעזרת מידע זה, חברות יכולות להבין טוב יותר את הביצועים הכוללים על ידי בדיקת מספר יחידות שיש למכור בכדי לשבור איזון או להגיע לסף רווח מסוים או לשולי הבטיחות.

למידע נוסף, השיק את קורסי הדוגמנות הפיננסית שלנו!

רכיבי ניתוח CVP

ישנם מספר מרכיבים שונים המרכיבים יחד ניתוח CVP. רכיבים אלה כוללים חישובים ויחסים שונים, אשר יפורטו בפירוט רב יותר במדריך זה.

המרכיבים העיקריים של ניתוח CVP הם:

- יחס CM ויחס הוצאות משתנה

- נקודת שוויון (ביחידות או בדולרים)

- מרווח בטיחות

- שינויים ברווח הנקי

- מידת מינוף תפעולי

על מנת ליישם כראוי ניתוח CVP, ראשית עלינו לבחון את פורמט שולי התרומה בדוח רווח והפסד.

הגדרת ניתוח CVP

דוח רווח והפסד רגיל עוקב אחר סדר ההכנסות בניכוי עלות סחורות שנמכרו ונותן מרווח גולמי, ואילו הכנסות בניכוי הוצאות מובילות לרווח נקי. דוח רווח והפסד לשולי תרומה עוקב אחר תפיסה דומה אך משתמש במתכונת שונה על ידי הפרדת עלויות קבועות ומשתנות עלויות קבועות ומשתנות עלות היא דבר שניתן לסווג בכמה דרכים בהתאם לאופיו. אחת השיטות הפופולאריות ביותר היא סיווג לפי עלויות קבועות ועלויות משתנות. עלויות קבועות אינן משתנות עם עליות / ירידות ביחידות נפח הייצור, בעוד שהעלויות המשתנות תלויות אך ורק.

שולי התרומה הם מחיר המכירה של המוצר, בניכוי העלויות המשתנות הקשורות לייצור אותו מוצר. ניתן לתת ערך זה בסך הכל או ליחידה.

שולי תרומה (CM) דוח רווח והפסד לדוגמא:

שקול את הדוגמה הבאה כדי לחשב את חמשת המרכיבים החשובים המפורטים לעיל.

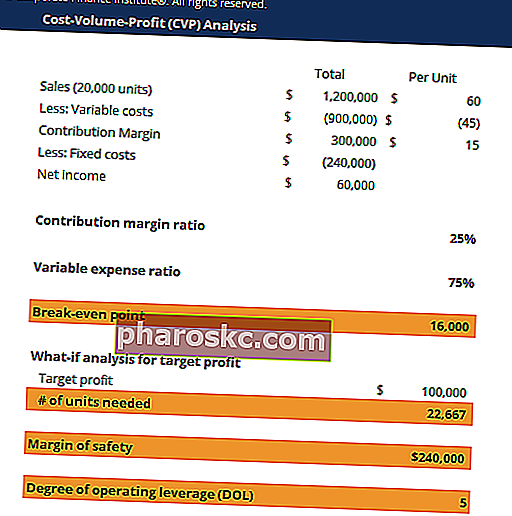

לחברת XYZ דוח רווח והפסד על שולי תרומה:

| סה"כ | ליחידה | |

|---|---|---|

| מכירות (20,000 יחידות) | 1,200,000 דולר | 60 דולר |

| פחות: עלויות משתנות | - 900,000 דולר | - 45 דולר |

| שולי תרומה | 300,000 דולר | 15 דולר |

| פחות: עלויות קבועות | - 240,000 דולר | |

| הכנסה נטו | 60,000 דולר |

יחס מס '1 מס' ויחס הוצאות משתנה

יחסי CM ויחסי הוצאות משתנים הם מספרים שבדרך כלל חברות רוצות לראות בכדי לקבל מושג כמה העלויות המשתנות משמעותיות.

יחס CM = שולי תרומות / מכירות

יחס הוצאות משתנה = סך העלויות המשתנות / מכירות

יחס CM גבוה ויחס הוצאות משתנה נמוך מצביעים על רמות נמוכות של עלויות משתנות שנוצרו.

נקודת שוויון מס '2

נקודת השוויון (BEP) ביחידות היא מספר המוצרים שעל החברה למכור בכדי לכסות את כל עלויות הייצור. באופן דומה, נקודת האיזון בדולרים היא מספר המכירות שעל החברה לייצר כדי לכסות את כל עלויות הייצור.

הנוסחה לנקודת שוויון (BEP) היא:

BEP = סך העלויות הקבועות / ס"מ ליחידה

ה- BEP, ביחידות, יהיה שווה ל -240,000 / 15 = 16,000 יחידות. לכן, אם החברה תמכור 16,000 יחידות, הרווח יהיה אפס והחברה "תישבר" ותכסה רק את עלויות הייצור שלה.

# 3 שינויים ברווח הנקי (ניתוח אם-אם)

די מקובל שחברות רוצות להעריך כיצד הרווח הנקי שלהן ישתנה עם שינויים בהתנהגות המכירות. לדוגמא, חברות יכולות להשתמש ביעדי ביצועי מכירות או ביעדי הכנסה נטו כדי לקבוע את השפעתם זה על זה.

בדוגמה זו, אם ההנהלה רוצה להרוויח רווח של 100,000 דולר לפחות, כמה יחידות החברה חייבת למכור?

אנו יכולים ליישם את הנוסחה המתאימה-אם להלן:

מספר יחידות = (עלויות קבועות + רווח יעד) / יחס CM

לכן, כדי להרוויח לפחות 100,000 דולר ברווח נקי, החברה חייבת למכור לפחות 22,666 יחידות.

למידע נוסף, השיק את קורסי הדוגמנות הפיננסית שלנו!

# 4 שולי בטיחות

בנוסף, חברות עשויות גם לרצות לחשב את מרווח הבטיחות. זה מכונה בדרך כלל "חדר הכשכשוך" של החברה ומראה כמה המכירות יכולות לרדת ועם זאת עדיין להתפרק.

הנוסחה לשולי הבטיחות היא:

שולי בטיחות = מכירות בפועל - מכירות בשוויון

שולי הבטיחות בדוגמה זו הם:

מכירות בפועל - מכירות בשוויון ערך = 1,200,000 $ - 16,000 * $ 60 = 240,000 $

ניתן לחשב מרווח זה גם באחוז ביחס למכירות בפועל: 240,000 / 1,200,000 = 20%.

לכן, המכירות יכולות לרדת ב -240,000 $, או 20%, והחברה עדיין לא מפסידה כסף.

# 5 תואר מינוף תפעולי (DOL)

לבסוף, ניתן לחשב את מידת המינוף התפעולי (DOL) באמצעות הנוסחה הבאה:

DOL = CM / רווח נקי

אז ה- DOL בדוגמה זו הוא $ 300,000 / 60,000 = 5.

מספר ה- DOL הוא מספר חשוב מכיוון שהוא מספר לחברות כיצד הרווח הנקי משתנה ביחס לשינויים במספרי המכירות. באופן ספציפי יותר, המספר 5 אומר ששינוי של 1% במכירות יגרום לשינוי מוגדל של 5% ברווח הנקי.

רבים עשויים לחשוב שככל ש- DOL גבוה יותר, כך טוב יותר עבור חברות. עם זאת, ככל שהמספר גבוה יותר, כך הסיכון גבוה יותר, מכיוון ש- DOL גבוה יותר אומר גם כי ירידה של 1% במכירות תגרום לירידה מוגדלת וגדולה יותר ברווח הנקי, ובסופו של דבר תפחית את רווחיותה.

ניתוח CVP וקבלת החלטות

אם מרכיבים את כל החלקים ומבצעים ניתוח CVP, חברות יכולות לקבל החלטות אם להשקיע בטכנולוגיות מסוימות שישנו את מבני העלויות שלהן, ולקבוע את ההשפעות על מכירות ורווחיות הרבה יותר מהר.

לדוגמא, נניח שחברת XYZ מהדוגמה הקודמת שקלה להשקיע בציוד חדש שיגדיל את העלויות המשתנות ב -3 $ ליחידה, אך יכול להפחית את העלויות הקבועות ב -30,000 $. בתרחיש קבלת החלטות זה, חברות יכולות להשתמש בקלות במספרים מניתוח CVP כדי לקבוע את התשובה הטובה ביותר.

החלק הקשה ביותר במצבים אלה כרוך בקביעה כיצד שינויים אלה ישפיעו על דפוסי המכירה - האם המכירות יישארו דומות יחסית, האם הן יעלו או שיירדו? ברגע שאומדני המכירות הופכים סבירים במקצת, זה הופך להיות רק עניין של ריסוק מספרים וייעול רווחיות החברה.

הורד את התבנית בחינם

הזן את שמך ואת הדוא"ל שלך בטופס למטה והורד את התבנית בחינם עכשיו!

משאבים נוספים

זה היה מדריך מקיף לניתוח CVP. למידע נוסף, אנו ממליצים בחום על משאבי האוצר הנוספים הבאים:

- עלויות משתנות לעומת עלויות קבועות עלות קבועה ומשתנה היא דבר שניתן לסווג בכמה דרכים בהתאם לאופיו. אחת השיטות הפופולאריות ביותר היא סיווג לפי עלויות קבועות ועלויות משתנות. עלויות קבועות אינן משתנות עם עליות / ירידות ביחידות נפח הייצור, בעוד שהעלויות המשתנות תלויות אך ורק

- ניתוח דוחות כספיים ניתוח דוחות כספיים כיצד לבצע ניתוח דוחות כספיים. מדריך זה ילמד אותך לבצע ניתוח דוחות כספיים של דוח רווח והפסד, מאזן ודוח תזרים מזומנים כולל מרווחים, יחסים, צמיחה, נזילות, מינוף, שיעורי תשואה ורווחיות.

- מדריך קריירה FP&A משרות דפדף בתיאורי משרות: דרישות ומיומנויות לפרסום משרות בבנקאות השקעות, מחקר מניות, אוצר, FP&A, מימון חברות, חשבונאות ותחומי מימון אחרים. תיאורי תפקידים אלה נערכו על ידי לקיחת הרשימות הנפוצות ביותר של מיומנויות, דרישה, השכלה, ניסיון ואחרים

- שאלות ראיונות FP&A שאלות ראיונות FP&A שאלות ותשובות ראיון FP&A. רשימה זו כוללת את שאלות הראיונות הנפוצות ביותר המשמשות לעבודה בתכנון וניתוח פיננסי (FP&A), כגון תפקידים אנליסטים ומנהלים. בהתבסס על מחקר מקיף ומשוב של אנשי מקצוע בתאגידים, ברשימה זו יש שאלות סבירות ביותר לראיון