שווי הון, המכונה בדרך כלל שווי השוק של הון עצמי או שווי שוק מאמרי הכספים של Finance Finance מיועדים כמדריכים ללימוד עצמי כדי ללמוד מושגי מימון חשובים באופן מקוון בקצב שלך. דפדף במאות מאמרים! , ניתן להגדיר את הערך הכולל של החברה המיוחס למשקיעים במניות. זה מחושב על ידי הכפלת מחיר המניה של החברה במספר המניות הבולטות שלה מניות ממוצעות משוקללות מצטיינות מניות ממוצעות משוקללות המצטיינות מתייחס למספר המניות בחברה המחושב לאחר התאמה לשינויים בהון המניות לאורך תקופת דיווח. מספר המניות המשוקללות הממוצעות המשוקללות משמש לחישוב מדדים כגון רווח למניה (EPS) בדוחות הכספיים של החברה.

לחלופין, ניתן להפיק אותו על ידי התחלה בערך Enterprise Value של Enterprise Value Value, או ערך Firm, הוא הערך השלם של חברה השווה לערך ההוני שלה, בתוספת חוב נטו, בתוספת כל עניין מיעוט, המשמש בשווי. זה מסתכל על שווי השוק כולו ולא רק על שווי ההון העצמי, כך שכל אינטרסים הבעלות ותביעות הנכסים הן מחוב והן מההון כלולים. כפי שמוצג מטה.

לחישוב שווי הון משווי הארגון, הפחתת חובות ושווי חוב, ריבית שאינם בשליטה ומניה מועדפת, והוספת מזומנים ושווי מזומנים. ערך ההון עוסק במה שעומד לרשות בעלי המניות. שווי חוב וחובות, זכויות שאינן שולטות ומניות מועדפות מופחתים מכיוון שפריטים אלה מייצגים את חלקם של בעלי המניות האחרים. מזומנים ושווי מזומנים מתווספים כאשר כל מזומנים שנותרו לאחר פירעון בעלי מניות אחרים עומדים לרשות בעלי המניות.

שווי שוק של הון לעומת ערך הון בספרים

שווי ההון העצמי של חברה אינו זהה לשווי הספרה שלה. זה מחושב על ידי הכפלת מחיר המניה של החברה במספר המניות החיצוניות שלה, ואילו השווי בספרים או ההון העצמי הוא פשוט ההפרש בין נכסי החברה להתחייבויותיה. מאזן המאזן הוא אחד משלושת הדוחות הכספיים הבסיסיים. הצהרות אלה הן המפתח הן למודל פיננסי והן לחשבונאות. המאזן מציג את סך נכסי החברה וכיצד מממנים נכסים אלה באמצעות חוב או הון עצמי. נכסים = התחייבויות + הון לחברות בריאות, שווי ההון העצמי עולה בהרבה על ערך הספרים, שכן שווי השוק של מניות החברה מתחזק במהלך השנים. זה תמיד גדול או שווה לאפס, מכיוון שגם מחיר המניה וגם מספר המניות הבולטות לעולם לא יכולים להיות שליליים.ערך הספר יכול להיות חיובי, שלילי או אפס.

ערך הון בסיסי לעומת ערך הון מדולל

ערך ההון העצמי מחושב פשוט על ידי הכפלת מחיר המניה של החברה במספר המניות הבסיסיות המצטיינות. ניתן למצוא מניות בסיסיות של חברה בעמוד הראשון בדוח 10K שלה. חישוב המניות הבסיסיות המצטברות אינו כולל את השפעת הדילול העלולה להתרחש עקב ניירות ערך מדוללים כגון אופציות למניות, יחידות מניות מוגבלות וביצועיות, מניות מועדפות, כתבי אופציה וחוב להמרה. סעיף אודות ניירות ערך אלה ניתן למצוא גם בדוח 10K. ניתן לחשב את ההשפעה המדללת של ניירות ערך אלה בשיטת מניות האוצר. לחישוב המניות המדוללות במצטבר, הוסף את מספר המניות הנוסף שנוצר עקב ההשפעה המדוללת של ניירות הערך על ניירות הערך הבסיסיים.

מכיוון שכל הכסף משולם ניירות הערך על ידי הקונה במהלך הרכישה, מנקודת מבט הערכת שיטות הערכת שווי כאשר מעריכים חברה כעסק מתמשך ישנן שלוש שיטות הערכת שווי עיקריות: ניתוח DCF, חברות דומות ועסקאות תקדימיות. שיטות הערכת שווי אלה משמשות בבנקאות השקעות, מחקר אקוויטי, השקעות פרטיות, פיתוח חברות, מיזוגים ורכישות, רכישות ממונפות ומימון, יש להשתמש במניות מדוללות במצטבר כאשר משתמשים בשווי הון עצמי או בחישוב שווי ארגוני מכיוון שהוא קובע בצורה מדויקת יותר את עלות רכישת משרד. יתר על כן, ברגע שהקונה משלם ניירות ערך אלה, הם הופכים למניות נוספות עבור הקונה, מה שמעלה את עלות הרכישה של החברה.

ערך הון לעומת ערך ארגוני

חשוב מאוד להבין את ההבדל בין שווי הון עצמי לבין ערך שווי ארגוני לעומת שווי הון ערך שווי ארגוני לעומת שווי הון עצמי. מדריך זה מסביר את ההבדל בין ערך הארגון (שווי פירמי) לבין שווי ההון העצמי של עסק. ראה דוגמה כיצד לחשב כל אחד מהם ולהוריד את המחשבון. שווי ארגוני = שווי הון + חוב - מזומן. למד את המשמעות וכיצד משתמשים בכל אחד מהם בהערכת שווי, שכן אלה שני מושגים חשובים מאוד שכמעט תמיד עולים בראיונות פיננסים. במילים פשוטות, שווי ארגוני הוא הערך של פעולות הליבה העסקיות של החברה העומדות לרשות כל בעלי המניות (חוב, הון עצמי, מועדף וכו '), ואילו שווי הון עצמי הוא הערך הכולל של חברה העומדת לרשות משקיעים בלבד.

לחישוב שווי הארגון משווי ההון העצמי, הפחתת מזומנים ושווי מזומנים והוספת חוב, מניות מועדפות וענייני מיעוט. מזומנים ושווי מזומנים אינם מושקעים בעסק ואינם מייצגים את נכסי הליבה של העסק. ברוב המקרים מופחתים גם השקעות לטווח הקצר וגם לטווח הארוך, אולם זה מצריך שיקול דעת של אנליסט ותלוי במידת הנזילות של ניירות הערך. חוב, מניות מועדפות ואינטרס מיעוט מתווספים מכיוון שפריטים אלה מייצגים את הסכום המגיע לקבוצות משקיעים אחרות. מכיוון ששווי הארגון זמין לכל בעלי המניות, יש להוסיף אותם בחזרה.

בהתחשב בשווי הארגון, ניתן לעבוד אחורה לחישוב שווי ההון.

הערכת שווי מרובה: ערך הון לעומת ערך ארגוני

גם שווי הון עצמי וגם שווי ארגוני ערך שווי מול שווי הון שווי ארגוני מול שווי הון עצמי. מדריך זה מסביר את ההבדל בין ערך הארגון (שווי פירמי) לבין שווי ההון העצמי של עסק. ראה דוגמה כיצד לחשב כל אחד מהם ולהוריד את המחשבון. שווי ארגוני = שווי הון + חוב - מזומן. למד את המשמעות וכיצד משתמשים בכל אחת מהערכות השווי משמשות לחברות הערכה, למעט כמה ענפים כגון בנקאות וביטוח, שבהם משתמשים רק בשווי הוני. דבר חשוב להבין הוא מתי להשתמש בשווי הון עצמי ומתי להשתמש בשווי ארגוני. זה תלוי בערך המשמש להערכת חברה. אם המדד כולל את השינוי הנקי בחוב, בהכנסות מריבית ובהוצאה, נעשה שימוש בשווי ההון; אם זה לא כולל את השינוי נטו בחוב, בהכנסות מריבית ובהוצאות,ואז משתמשים בערך ארגוני. הסיבה שנעשה בה שימוש בשווי הארגון לפני שנוכה ריבית או חוב כלשהי היא משום שתזרים המזומנים זמין הן לחוב והן לבעלי המניות.

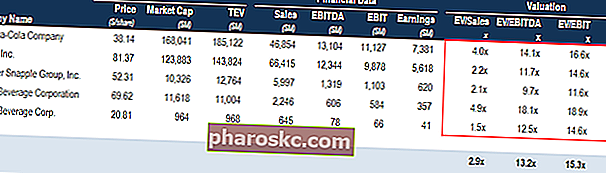

ניתוח חברות מקביל כיצד לבצע ניתוח חברות מקביל. מדריך זה מראה לכם שלב אחר שלב כיצד לבנות ניתוח חברות דומה ("Comps"), כולל תבנית חינמית ודוגמאות רבות. Comps היא מתודולוגיית הערכת שווי יחסית אשר בוחנת יחסים של חברות ציבוריות דומות ומשתמשת בהן להפיק שווי של עסק אחר

ניתוח חברות מקביל כיצד לבצע ניתוח חברות מקביל. מדריך זה מראה לכם שלב אחר שלב כיצד לבנות ניתוח חברות דומה ("Comps"), כולל תבנית חינמית ודוגמאות רבות. Comps היא מתודולוגיית הערכת שווי יחסית אשר בוחנת יחסים של חברות ציבוריות דומות ומשתמשת בהן להפיק שווי של עסק אחר

למידע נוסף על ניתוח חברות משווה וסוגים שונים של הערכות שווי, ניתוח חברות השוואה כיצד לבצע ניתוח חברות דומה. מדריך זה מראה לכם שלב אחר שלב כיצד לבנות ניתוח חברות דומה ("Comps"), כולל תבנית חינמית ודוגמאות רבות. Comps היא מתודולוגיית הערכת שווי יחסית אשר בוחנת יחסים של חברות ציבוריות דומות ומשתמשת בהן להפיק שווי של עסק אחר.

שיעור הנחה: ערך הון לעומת ערך ארגוני

בעת חישוב שווי ההון, תזרימי מזומנים חופשיים ממונפים (תזרים מזומנים העומד לרשות בעלי המניות) מנוכים על ידי עלות ההון, הסיבה לכך היא שהחישוב נוגע רק למה שנותר למשקיעי הון.

באופן דומה, בעת חישוב שווי הארגון, תזרימי מזומנים חופשיים לא מחוכמים תזרים מזומנים חופשי מחוכם תזרים מזומנים חופשי מחוכם הוא נתון תזרימי של תזרים מזומנים לעסק, בהנחה שהחברה נקייה מחובות ללא הוצאות ריבית. (תזרים מזומנים העומד לרשות כל בעלי המניות) מהוון על ידי עלות ממוצעת משוקללת של הון WACC WACC הוא עלות הון ממוצעת משוקללת של החברה ומייצגת את עלות ההון המשולבת שלה כולל הון וחוב. הנוסחה של WACC היא = (E / V x Re) + ((D / V x Rd) x (1-T)). מדריך זה יספק סקירה על מה מדובר, מדוע השימוש בו, כיצד מחשבים אותו, וכן מספק מחשבון WACC להורדה (WACC) שכן כעת החישוב כולל את מה שעומד לרשות כל המשקיעים.

תעשיות בהן נפוץ ערך הון

השימוש הנפוץ ביותר בשווי ההון הוא חישוב יחס רווחיות מחיר יחס רווחיות מחיר יחס רווחיות (P / E יחס) הוא הקשר בין מחיר המניה של החברה לרווח למניה. זה נותן למשקיעים תחושה טובה יותר של ערך החברה. המקדמה המקוונת מראה את ציפיות השוק והוא המחיר שעליכם לשלם ליחידת רווחים שוטפים (או עתידיים). למרות שמכפיל זה הוא המוכר ביותר לציבור הרחב, הוא אינו המועדף על הבנקאים. הסיבה לכך היא כי יחס ההשקעה / ההשקעה אינו מבנה ההון מבנה ההון מבנה ההון מתייחס לכמות החוב ו / או ההון המועסקים על ידי חברה למימון פעילותה ומימון נכסיה. מבנה ההון של המשרד נייטרלי ומושפע מחיובים שאינם מזומנים וחד-פעמיים ושיעורי מס שונים. למרות זאת,ישנם ענפים מסוימים שבהם יחס ההשקעה ושווי ההון משמעותי יותר משווי הארגון ומכפיליו. ענפים אלה כוללים בנקים, מוסדות פיננסיים וחברות ביטוח.

הסיבה ליחס המקדמה המקבילה יחס המקדמה / ההון היחס המקדם / מקצה מחלק את מחיר המניה הנוכחי לפי הרווח העתידי המשוער למניה. דוגמה ליחס P / E, נוסחה ותבנית Excel. משמעותי מכפי שמכפילי הערך הארגוני הוא שבנקים ומוסדות פיננסיים משתמשים בחובות באופן שונה מאשר חברות אחרות והריבית היא מרכיב עיקרי מהכנסות הבנק. יתר על כן, קשה מאוד להבדיל בין פעילויות התפעול למימון של מוסדות כאלה. מוסדות אלה מוערכים באמצעות מדדים כגון מחיר / רווח ושווי מחיר / ספר.

לצורך הערכת שווי מהותית, משתמשים במודלים של הנחות דיבידנד במקום במודל DCF מסורתי DCF Model Training Training מדריך חינם DCF הוא סוג ספציפי של מודל פיננסי המשמש להערכת עסק. המודל הוא פשוט תחזית של תזרים מזומנים חופשי לא מחוכם של חברה (סוג של דוגמנות פיננסית מהי דוגמנות פיננסית מודלים פיננסיים מבוצעים באקסל כדי לחזות את הביצועים הכספיים של החברה. סקירה מהי דוגמנות פיננסית, כיצד ומדוע לבנות מודל .). מודל היוון דיבידנד מבוסס על הקרנת דיבידנדים של חברה למניה תוך שימוש ברבעון החוזר. זה כולל ניכיון דיבידנדים אלה באמצעות עלות ההון כדי להשיג את ה- NPV של דיבידנדים עתידיים.השלב הבא כולל חישוב ערך המסוף בהתבסס על מכפיל P / BV בשנה האחרונה והנחתו בחזרה לנוסחת ה- NPV NPV המדריך לנוסחת ה- NPV ב- Excel בעת ביצוע ניתוח פיננסי. חשוב להבין בדיוק כיצד פועלת נוסחת NPV ב- Excel ואת המתמטיקה שמאחוריה. NPV = F / [(1 + r) ^ n] כאשר, PV = ערך נוכחי, F = תשלום עתידי (תזרים מזומנים), r = שיעור היוון, n = מספר התקופות בעתיד. לסיום, סיכמו את הערכים הנוכחיים של דיבידנדים ואת הערך הנוכחי של ערך המסוף ערך המסוף ערך המסוף משמש להערכת החברה. ערך המסוף קיים מעבר לתקופת התחזית ומניח לדאגה שוטפת לחברה. לחישוב השווי הנוכחי של החברה למניה. לפעמים משתמשים גם בשווי מחיר מניות עתידי,שמבוסס שוב על הקרנת מחיר מניה של חברה על בסיס מכפילי P / E של חברות דומות ואז ניכוי חזרה לערך הנוכחי.

קריאה קשורה

תודה שקראת מדריך זה לחישוב שווי השוק של ההון העצמי לחברה. כדי להמשיך ללמוד ולקדם את הקריירה שלך, פיננסים יצרה מגוון רחב של משאבים שיעזרו לך להפוך לאנליסט פיננסי ברמה עולמית. הצטרף ל- 350,600 סטודנטים ומעלה העובדים בחברות כמו אמזון, ג'יי פי מורגן ופרארי:

- תשואה על הון תשואה על הון (ROE) תשואה על הון (ROE) היא מדד לרווחיות החברה שלוקחת את התשואה השנתית של החברה (הכנסה נטו) חלקי ערך ההון העצמי הכולל שלה (כלומר 12%). ההחזר על ההשקעה משלב את דוח רווח והפסד מאז ההכנסה או הרווח הנקי מושווים להון העצמי.

- הון המניות הון המניות הון המניות (המכונה גם הון עצמי) הוא חשבון במאזן של החברה המורכב מהון מניות בתוספת רווחים שמורים. זה גם מייצג את הערך השיורי של הנכסים פחות ההתחייבויות. על ידי סידור מחדש של המשוואה החשבונאית המקורית, אנו מקבלים הון עצמי = נכסים - התחייבויות

- שיטות הערכת שווי הערכת שווי בעת הערכת חברה לדאגה שוטפת קיימות שלוש שיטות הערכת שווי עיקריות: ניתוח DCF, חברות דומות ועסקאות תקדימיות. שיטות הערכת שווי אלה משמשות בבנקאות השקעות, מחקר אקוויטי, השקעות פרטיות, פיתוח חברות, מיזוגים ורכישות, רכישות ממונפות ופיננסים.

- הערך הנוכחי המתואם הערך הנוכחי המותאם (APV) הערך הנוכחי המותאם (APV) של פרויקט מחושב כערכו הנוכחי הנקי בתוספת הערך הנוכחי של תופעות לוואי למימון חוב. ראה דוגמאות והורד תבנית בחינם. מדוע להשתמש בערך הנוכחי המותאם במקום ב- NPV? עלינו להבין כיצד החלטות מימון (חוב לעומת הון עצמי) משפיעות על ערך הפרויקט