שיעור התשואה הפנימי המתוקן (MIRR) הוא פונקציה ב- Excel הלוקחת בחשבון את עלות המימון (עלות ההון) ושיעור השקעה מחדש לתזרימי מזומנים. מאמרים אלה ילמדו אתכם שיטות עבודה מומלצות לשווי עסקי וכיצד ניתן להעריך חברה באמצעות ניתוח חברות מקביל, מודלים מוזרים של תזרים מזומנים (DCF) ועסקאות תקדימיות, כמשמשות בבנקאות השקעות, מחקר אקוויטי, מפרויקט או מחברה לאורך זמן ההשקעה. אופק.

שיעור התשואה הפנימי הסטנדרטי שיעור התשואה הפנימי (IRR) שיעור התשואה הפנימי (IRR) הוא שיעור ההיוון שהופך את הערך הנוכחי נטו (NPV) של פרויקט לאפס. במילים אחרות, זהו התשואה השנתית המורכבת הצפויה שתרוויח על פרויקט או השקעה. (IRR) מניח שכל תזרימי המזומנים המתקבלים מהשקעה מושקעים מחדש באותו שיעור. שיעור התשואה הפנימי המתוקן (MIRR) מאפשר לך לקבוע שיעור השקעה מחדש עבור תזרים המזומנים שהתקבל. בנוסף, MIRR מגיע לפיתרון יחיד לכל סדרת תזרימי מזומנים, בעוד ל- IRR יכולות להיות שני פתרונות לסדרת תזרימי מזומנים המשתנים בין שלילי לחיובי.

למידע נוסף, השיק את קורס הנוסחאות המתקדמות שלנו ב- Excel עכשיו!

מהי נוסחת שיעור ההחזר (MIRR) המתוקן ב- Excel?

נוסחת MIRR ב- Excel היא כדלקמן:

= MIRR (תזרימי מזומנים, שיעור מימון, שיעור השקעה מחדש)

איפה:

- תזרים מזומנים - תזרימי מזומנים בודדים מכל תקופה בסדרה

- שיעור מימון - עלות הלוואה או הוצאות ריבית במקרה של תזרים מזומנים שלילי

- שיעור השקעה מחדש - שיעור תשואה מורכב בו מושקע מחדש תזרים מזומנים חיובי

דוגמה לשיעור תשואה פנימי שונה

להלן דוגמה המספקת את הדוגמה הברורה ביותר לאופן שבו MIRR שונה מ- IRR רגיל.

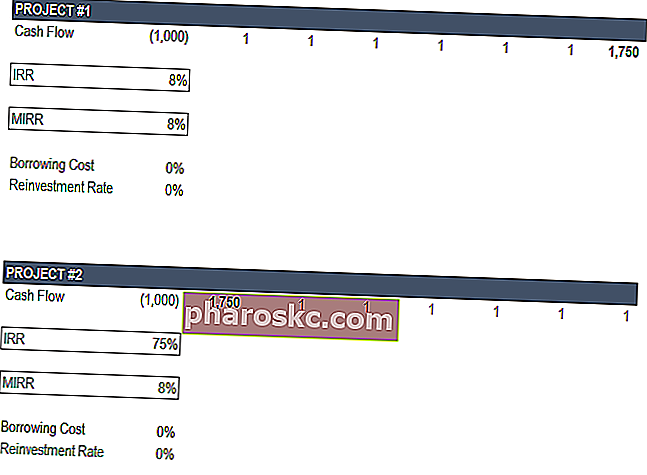

בדוגמה שלהלן אנו מדמיינים שני פרויקטים שונים. בשני המקרים הסכום הכולל של המזומנים שהתקבלו לאורך חיי ההשקעה זהה - ההבדל היחיד הוא עיתוי תזרימי המזומנים הללו.

להלן הנחות המפתח:

- השקעה ראשונית: $ 1,000 (אותו הדבר בשני הפרויקטים)

- תזרים מזומנים חיובי משמעותי: 1,750 $ (זהה בשני המקרים)

- תזמון תזרים המזומנים העיקרי: בשנה שעברה בפרויקט 1; שנה ראשונה בפרויקט 2

- שיעור השקעה מחדש עבור MIRR: 0%

למידע נוסף, השיק את קורס הנוסחאות המתקדמות שלנו ב- Excel עכשיו!

כפי שניתן לראות בתמונה לעיל, יש הבדל גדול בתשואה המחושבת על ידי MIRR ו- IRR בפרויקט מס '2. בפרויקט מספר 1 אין שום הבדל.

בואו נפרק את הסיבות מדוע.

פרויקט MIRR מס '1

בפרויקט מס '1, למעשה כל תזרים המזומנים מתקבל בסוף הפרויקט, כך ששיעור ההשקעה מחדש אינו רלוונטי.

חשוב להראות מקרה זה כדי להמחיש בבירור כי השקעה מחדש אינה משנה כאשר לפרויקט יש רק תזרים מזומנים סופי אחד. דוגמאות לכך יהיו אג"ח קופון אפס או רכישה ממונפת (LBO) LBO Buy-Side. מאמר זה עוסק במיוחד ב- LBO בצד הרכישה של מימון חברות. ברכישה ממונפת (LBO), חברת השקעות פרטית משתמשת במינוף רב ככל האפשר לרכישת עסק ולמקסם את שיעור התשואה הפנימי (IRR) למשקיעי הון. גופים שרכשו LBO כוללים חברות פרטיות השקעות, חברות ביטוח חיים, קרנות גידור, קרנות פנסיה ונאמנויות. כאשר כל תזרים המזומנים משמש לשירות חובות עד שהחברה נמכרת תמורת סכום חד פעמי גדול.

פרויקט MIRR מס '2

בפרויקט מס '2, לעומת זאת, למעשה כל תזרימי המזומנים מדריכי הערכת שווי בחינם ללמוד את המושגים החשובים ביותר בקצב שלך. מאמרים אלה ילמדו אותך על שיטות עבודה מומלצות לשווי עסקי וכיצד ניתן להעריך חברה באמצעות ניתוח חברות מקביל, מודל תזרים מזומנים מוזל (DCF) ועסקאות תקדימיות, כפי שמשמשות בבנקאות השקעות, במחקר הון, מתקבלות בשנה הראשונה. המשמעות היא ששיעור ההשקעה המחודשת ימלא תפקיד גדול ב- IRR הכולל של הפרויקט.

מכיוון שקבענו את שיעור ההשקעה מחדש עבור MIRR ל -0%, אנו יכולים להוות דוגמא קיצונית להמחשת הנקודה.

חיי ההשקעה הם 7 שנים, אז בואו נראה מה כל תוצאה אומרת.

ב- MIRR אומרים כי אם הייתם משקיעים 1,000 דולר ב -8% במשך 7 שנים, יהיו לכם 1,756 דולר בסוף הפרויקט. אם אתה מסכם את תזרימי המזומנים בדוגמה, אתה מקבל 1,756 $, אז זה נכון.

אז מדוע תוצאת ה- IRR של 75% אומרת? ברור שזה לא אומר שאם היית משקיע 1,000 $ ב 8% במשך 7 שנים יהיה לך 50,524 $.

נזכיר ש- IRR הוא שיעור ההיוון שמגדיר את נוסחת NPV (NPV) NPV מדריך לנוסחת ה- NPV ב- Excel בעת ביצוע ניתוח פיננסי. חשוב להבין בדיוק כיצד פועלת נוסחת NPV ב- Excel ואת המתמטיקה שמאחוריה. NPV = F / [(1 + r) ^ n] כאשר, PV = ערך נוכחי, F = תשלום עתידי (תזרים מזומנים), r = שיעור היוון, n = מספר התקופות בעתיד השקעה לאפס. אז, מה שמקרה ה- IRR אומר הוא פשוט כי יש להוזיל את הוזלת תזרים המזומנים של 1,750 $ בשנה אחת בכדי 75% כדי להגיע ל- NPV של $ 0.

מה עדיף, IRR או MIRR?

התשובה היא שזה תלוי במה שאתה מנסה להראות ומה הטייק אווי. זה יכול להיות מועיל לבחון את שני המקרים ולשחק בשיעורי השקעה מחדש שונים בתרחיש MIRR.

דבר אחד שניתן לומר באופן סופי הוא כי MIRR מציע יותר שליטה ומדויק יותר.

למידע נוסף, השיק את קורס הנוסחאות המתקדמות שלנו ב- Excel עכשיו!

יישום MIRR בדוגמנות פיננסית

בכל הנוגע לדוגמנות פיננסית, ובמיוחד בבנקאות השקעות פרטיות ובנקאות השקעות, פונקציית ה- IRR הרגילה נהוגה. הסיבה לכך היא שעסקאות נבדקות במנותק ולא בהשפעה של אז הנחת השקעה נוספת.

MIRR דורש הנחה נוספת שיכולה להפוך שתי עסקאות שונות פחות להשוות.

כדי לשלוט באומנות בניית מודל פיננסי, השיק את קורסי הדוגמנות הפיננסית שלנו עכשיו!

החיסרון בשימוש בשיעור תשואה פנימי שונה

יש כמה חסרונות בשימוש ב- MIRR, העיקרי הוא המורכבות הנוספת של הנחות נוספות בנוגע לאיזה שיעור כספים יושקעו מחדש. בנוסף, הוא אינו נמצא בשימוש נרחב כמו IRR מסורתי, ולכן הוא ידרוש יותר חברות, רכישה והסבר לכל היותר על התאגידים מידע תאגידי מידע משפטי משפטי אודות המכון למימון תאגידי (פיננסים). דף זה מכיל מידע משפטי חשוב אודות פיננסים כולל כתובת רשומה, מספר מס, מספר עסק, תעודת התאגדות, שם חברה, סימני מסחר, יועץ משפטי ורואה חשבון. בנקים קריירה בנקאית (צד-מכר) הבנקים, הידועים גם כ עוסקים או ביחד בשם צד-מכר, מציעים מגוון רחב של תפקידים כמו בנקאות השקעות, מחקר מניות, מכירות ומסחר,משרדי רואי חשבון רואי חשבון משרדי רואי חשבון ציבוריים מורכבים מרואי חשבון שתפקידם לשרת עסקים, אנשים פרטיים, ממשלות ועמותות על ידי הכנת דוחות כספיים, מיסים ומוסדות. חברות ייעוץ, וחברות אחרות, כגון קרנות גידור, נאמנויות וסוחרי קניין. חברות אלה קונות חלקים גדולים של ניירות ערך לניהול קרנות. ההמלצות שמציעים אנליסטים בצד הרכישה הן חסויות.נאמנויות, וסוחרים קנייניים. חברות אלה קונות חלקים גדולים של ניירות ערך לניהול קרנות. ההמלצות של אנליסטים בצד הקנייה חסויות.נאמנויות, וסוחרים קנייניים. חברות אלה קונות חלקים גדולים של ניירות ערך לניהול קרנות. ההמלצות של אנליסטים בצד הקנייה חסויות.

משאבים נוספים

אנו מקווים שזה היה מדריך שימושי לשיעור MIRR פנימי שונה, כיצד להשתמש בו ב- Excel ומה היתרונות והחסרונות שלו.

למידה ופיתוח נוסף אנו ממליצים בחום על משאבי הכספים הנוספים הבאים:

- XIRR לעומת IRR XIRR לעומת IRR מדוע להשתמש ב- XIRR לעומת IRR. XIRR מקצה תאריכים ספציפיים לכל תזרים מזומנים בודד מה שהופך אותו למדוייק יותר מ- IRR בבניית מודל פיננסי ב- Excel.

- XNPV לעומת NPV

- מדריך דוגמנות פיננסית מדריך פיננסי חינם מדריך דוגמנות פיננסי זה מכסה טיפים של Excel ושיטות עבודה מומלצות לגבי הנחות, נהגים, חיזוי, קישור שלושת ההצהרות, ניתוח DCF ועוד

- האנליסט טריפקטה® המדריך אנליסט טריפקטה® המדריך האולטימטיבי כיצד להיות אנליסט פיננסי ברמה עולמית. האם אתה רוצה להיות אנליסט פיננסי ברמה עולמית? האם אתה מחפש לפעול לפי שיטות עבודה מומלצות מובילות בתעשייה ולהתבלט מהקהל? התהליך שלנו, שנקרא The Analyst Trifecta® מורכב מניתוח, מצגת וכישורים רכים