הוצאה ראשונית מתייחסת להשקעות הראשוניות הדרושות בכדי להתחיל פרויקט נתון. למשל, אם פותחים מפעל חדש, חברה תצטרך לרכוש קרקעות ומכונות חדשות על מנת להניע את הפרויקט.

בדרך כלל הנהלת חברה תבסס את החלטתה להמשיך בפרויקטים מסוימים על סמך מדדי רווחיות יחסי רווחיות יחסי רווחיות הם מדדים פיננסיים המשמשים אנליסטים ומשקיעים למדידה והערכה של יכולתה של חברה לייצר הכנסה (רווח) ביחס להכנסות, מאזן. נכסים, עלויות תפעול והון עצמי במהלך פרק זמן מסוים. הם מראים עד כמה חברה מנצלת את נכסיה כדי לייצר רווח או ערך אסטרטגי. עם זאת, עליהם לקחת בחשבון גם את ההוצאה הראשונית של ההון הנדרש לביצוע הפרויקט שנבחר, וכן את מקורות ההון שהם מתכוונים להיעזר בהם.ההוצאה הראשונית משמשת לחישוב הערך הנוכחי (NPV) נטו (NPV) הערך הנוכחי הנקי (NPV) הוא הערך של כל תזרימי המזומנים העתידיים (חיוביים ושליליים) לאורך כל תקופת ההשקעה המהוונת להווה. ניתוח NPV הוא סוג של הערכת שווי פנימי ומשמש בהרחבה במימון ובחשבונאות לצורך קביעת שווי עסק, אבטחת השקעות,.

כיצד מחשבים את ההוצאה הראשונית?

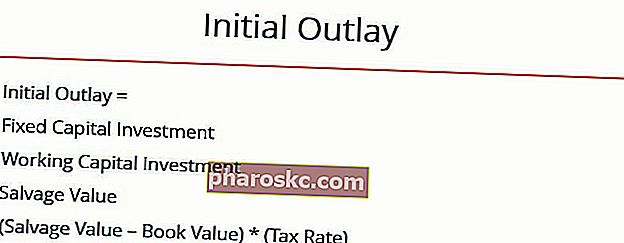

ניתן לחשב את ההוצאה הראשונית לפרויקטים בנוסחה הבאה:

איפה:

- השקעה בהון קבוע - הכוונה להשקעה שבוצעה על מנת לרכוש ציוד חדש הנדרש לפרויקט. עלות זו כוללת גם עלויות התקנה ומשלוח הכרוכות ברכישת ציוד. לעתים קרובות זו נחשבת כהשקעה לטווח ארוך.

- הון חוזר הון חוזר נטו הון חוזר (NWC) הוא ההפרש בין נכסי השוטף של החברה (בניכוי מזומנים) לבין ההתחייבויות השוטפות (בניכוי חוב) במאזן שלה. זהו מדד לנזילות החברה וליכולתה לעמוד בהתחייבויות לטווח הקצר, כמו גם לפעילות הקרן של העסק. המיקום האידיאלי הוא השקעה - מתייחס להשקעה שבוצעה בתחילת הפרויקט כדי לכסות את הוצאות התפעול הראשוניות של הפרויקט (למשל, מלאי חומרי גלם). חלק זה של ההוצאה הראשונית נחשב לעיתים קרובות כהשקעה לטווח קצר.

- ערך הצלה - מתייחס לתמורה המזומנת שנאספה ממכירת ציוד או נכסים ישנים. הכנסות כאלה מתממשות רק אם חברה מחליטה למכור נכסים ישנים יותר. לדוגמה, אם הפרויקט היה שיפוץ של מתקן ייצור, הדבר עשוי לכלול מכירת ציוד ישן. עם זאת, אם הפרויקט מתרכז סביב הרחבתו למתקן ייצור חדש לגמרי, יתכן שלא יהיה מכירה של ציוד ישן יותר. לפיכך, המונח חל רק במקרים בהם החברה מוכרת נכסים קבועים ישנים יותר בקשר לתחילת הפרויקט החדש. ערך ההצלה לרוב קרוב למדי לשווי השוק הרווח עבור הנכס המסוים.

- ערך בספרים - מתייחס לערך הספרני הנקי של הנכסים הישנים. הערך בספרים מתייחס לכמה ששווי נכס נתון ברשומות החשבונאיות של החברה (כלומר, כמה הוא פוחת). זה שונה מערך ההצלה, מכיוון שהוא אינו מייצג תזרים או יצוא מזומנים. הוא משמש רק לחישוב כל רווח או הפסד ממכירת נכסים ישנים.

- שיעור מס - מתייחס לשיעור המס האפקטיבי בתחום השיפוט שבו החברה מדווחת על רווחיה.

- (ערך הצלה - ערך ספרה) x (שיעור מס) - מתייחס לכל רווח או הפסד שהושג במכירת ציוד ישן יותר. למשל, אם מכירה ישנה נמכרת ביותר משווי הספרה שלה, החברה תממש רווח הון ותחויב במס על רווח זה. לעומת זאת, אם פיסת המכונות נמכרת בפחות מערכה בספרים, החברה תחווה הפסד אך גם הטבת מס.

דוגמה להוצאה ראשונית

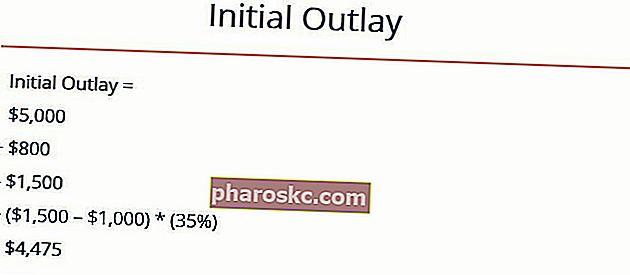

המטבח של ג'יין מוכר עוגיות טריות שנמצאות ברחוב סואן. ג'יין משתמשת כיום בתנור יחיד שאינו יכול לעמוד בדרישת החנות. ג'יין שוקלת לקנות תנור חדש וטוב יותר שייצור מספיק עוגיות כדי לענות על הביקוש. היא גם מחליטה למכור את התנור הישן שלה מכיוון שכבר לא יהיה צורך בכך.

כיום התנור הקיים שווה 1,000 דולר. ג'יין מנהלת משא ומתן על עסקה עם מאפייה קטנה יותר כדי למכור להם את התנור הישן שלה במחיר השוק של 1,500 דולר. התנור החדש יעלה לג'יין 5,000 דולר. לקראת ייצור מוגבר, ג'יין מחליטה להצטייד במרכיבים וקונה קמח בשווי 800 דולר. שיעור המס של העסק שלה הוא 35%. מה ההוצאה הראשונית שלה?

תשובה

השלב הראשון הוא זיהוי המספרים הבאים:

השקעה בהון קבוע = 5,000 דולר

השקעת הון חוזר = 800 דולר

ערך הצלה = 1,500 דולר

שווי ספרים = 1,000 דולר

שיעור מס = 35%

לאחר מכן, אנו יכולים להזין את המספרים לנוסחה שלנו:

לפיכך, ההוצאה הראשונית היא 4,475 דולר . בהתחשב בכל המידע, ג'יין יכולה להמשיך לחשב את ה- NPV של הפרויקט ואת המדדים האחרים. ואז היא יכולה לקבל החלטה מושכלת אם להתקדם בפרויקט זה או לא.

משאבים נוספים

תודה שקראתם את ההסבר של האוצר לחישוב ההוצאות הראשוניות. האוצר מציע את הסמכת ה- FMVA® ™ FMVA® Analyst for Modelling & Valuation Analyst. הצטרף ל -350,600 סטודנטים + עובדים שעובדים בחברות כמו אמזון, JP Morgan ותכנית הסמכה של פרארי למי שמעוניין לקחת את הקריירה שלהם לשלב הבא. למידע נוסף על נושאים קשורים, עיין במשאבי הכספים הבאים:

- שיעור תשואה פנימי (IRR) שיעור תשואה פנימי (IRR) שיעור התשואה הפנימי (IRR) הוא שיעור ההיוון שהופך את הערך הנוכחי הנקי (NPV) של פרויקט לאפס. במילים אחרות, זהו התשואה השנתית המורכבת הצפויה שתרוויח על פרויקט או השקעה.

- תקופת ההחזר תקופת ההחזר תקופת ההחזר מראה כמה זמן לוקח לעסק להחזיר השקעה.

- קצבה שנתית שווה (EAA) קצבה שנתית שווה (EAA) קצבה שנתית שווה (או EAA) היא שיטה להערכת פרויקטים בעלי משך חיים שונה. מדדי רווחיות מסורתיים של פרויקטים כגון NPV, IRR או תקופת ההחזר מספקים נקודת מבט חשובה מאוד על מידת הביצועים הכלכליים של פרויקטים. EEA הוא מדד המשמש לקביעת עד כמה פרויקטים יעילים כלכלית.

- תבנית מודל DCF תבנית מודל DCF תבנית מודל DCF זו מספקת לך בסיס לבניית מודל תזרים מזומנים מוזל משלך עם הנחות שונות. שלב 1 של DCF - בניית תחזית השלב הראשון בתהליך המודל של DCF הוא בניית תחזית לשלושת הדוחות הכספיים, בהתבסס על הנחות לגבי הביצועים של העסק ב