הוצאות תפעול, הוצאות תפעול, או "אופקס", מתייחס להוצאות שנוצרו בפעילות התפעולית של העסק. במילים אחרות, הוצאות תפעול הן העלויות שעל החברה לבצע לצורך ביצוע הפעילות התפעולית שלה.

הוצאות תפעול חיוניות לניתוח הביצועים התפעוליים של החברה. לכן חשוב גם עבור אנליסטים פנימיים וחיצוניים לזהות את ה- opex של החברה. בעיקר הם יכולים לבנות הבנה לגבי עלות החברה ויעילות ניהול מכירות.

סיכום

- הוצאות תפעוליות משקפות את הפעילות התפעולית, ולא את פעילויות ההשקעה או המימון של החברה.

- פעילויות תפעוליות הן פעילויות מסחריות מרכזיות של החברה בהפקת הכנסות.

- כשמדובר בנכסים פיזיים, חיוני להבחין בין הוצאות תפעול לבין הוצאות הון.

מהן פעילויות תפעוליות?

לפני חישוב ההוצאות התפעוליות של החברה, חיוני לזהות את הפעילות התפעולית או את הפעילות העיקרית מניבת הכנסות של העסק ופעילויות אחרות שאינן מימון או השקעות.

הפעילות התפעולית מכסה בעיקר את הפעילות המסחרית של החברה. לדוגמא, הפעילות התפעולית העיקרית של חברה יצרנית היא ייצור המוצר מחומרי גלם ואילו עבור חברת סחר היא לקנות מוצרים מהספק ולמכור אותם למשתמשי הקצה.

חשוב לציין כי הפעילות התפעולית שונה מאוד בין הענפים. ניתן לסווג פעילות עסקית כפעולה בענף אחד, אך מימון או השקעה בענף אחר. למשל, רכישת בניין היא בדרך כלל פעילות השקעה ברוב הענפים. עם זאת, מדובר בפעילות תפעולית עבור חברות נדל"ן, בהתחשב בכך שהבניין שנרכש מיועד למכירה חוזרת.

דוגמא

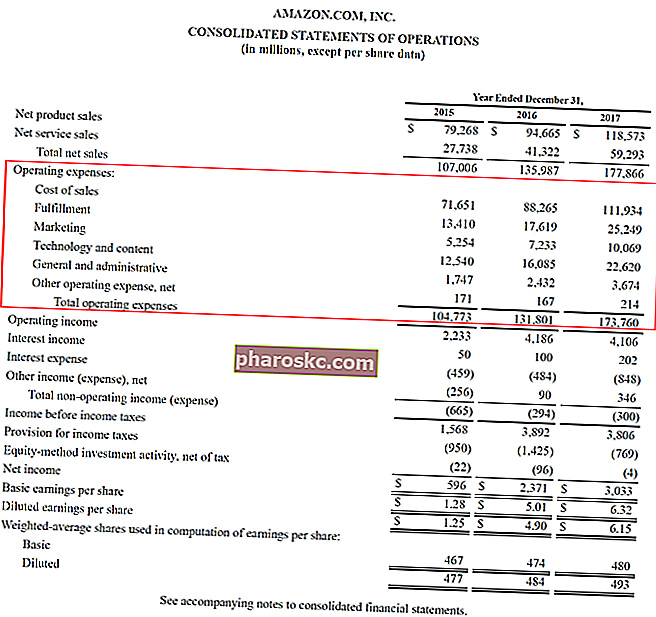

דוגמה לדוח רווח והפסד של Amazon.com מוצגת להלן. המקיף גבול אדום, הוצאות התפעול של אמזון כוללות עלות מכירה, מימוש, שיווק, כללי ומנהל, טכנולוגיה ותוכן, והוצאות תפעול אחרות.

הוצאות תפעול והוצאות הוניות

לעסקים, הוצאות התפעול עשויות לכלול בדרך כלל אספקה, הוצאות פרסום, דמי ניהול SG&A SG&A כוללים את כל הוצאות שאינן ייצור שנגרמו לחברה בתקופה נתונה. זה כולל הוצאות כמו שכר דירה, פרסום, שיווק, הנהלת חשבונות, התדיינות משפטית, נסיעות, ארוחות, משכורות ניהול, בונוסים ועוד. לפעמים זה יכול לכלול גם הוצאות פחת, שכר עבודה, שכר דירה ועלויות שירות. אולם בכל הנוגע לעלויות הוניות או נכסים פיזיים, חשוב לעשות הבדל בין הוצאות תפעול לבין הוצאות הון.

המקבילה להוצאה התפעולית היא הוצאות הון, שהן עלות פיתוח או שיפור המערכת בה החברה מבצעת את פעילותה התפעולית. רכישת מכונות, למשל, נחשבת כהוצאה הונית. נהפוך הוא, תיקון ותחזוקת המכונות נחשבים כהוצאות תפעול.

עלויות קבועות ועלויות משתנות

בכל הנוגע לניתוח הוצאות תפעול, סווג את ההוצאות כעלות קבועה או כעלות משתנה עלויות קבועות ומשתנות עלות היא דבר שניתן לסווג בכמה דרכים בהתאם לאופיו. אחת השיטות הפופולריות ביותר היא סיווג לפי עלויות קבועות ועלויות משתנות. עלויות קבועות אינן משתנות עם עליות / ירידות ביחידות נפח הייצור, בעוד שהעלויות המשתנות תלויות אך ורק. באופן כזה, מנהל יכול להבין טוב יותר את אופי ההוצאה. עלות קבועה היא העלות שנותרה זהה בטווח הקצר, ואילו עלות משתנה היא העלות המשויכת למספר המוצרים או השירותים שהחברה מייצרת.

במילים אחרות, עלות קבועה יכולה להשתנות רק בטווח הארוך, בעוד שעלות משתנה תלויה בהחלטות התפעוליות של החברה. לדוגמא, הוצאות כמו שכר דירה ושכר עובדים הן עלויות קבועות, ואילו אספקה שנרכשה הן עלויות משתנות.

ראוי לציין שאותה קטגוריה של הוצאות תפעול יכולה להיות עלות קבועה או עלות משתנה, בהתאם למצב. לדוגמא, השכר לעובד מן המניין הוא עלות קבועה לחברה, ואילו יש לזהות את השכר לעובד זמני או חוזה כעלות משתנה. הבנת ההבחנה יכולה לעזור למנהלים לשלוט טוב יותר בהוצאות התפעול תוך התחשבות בטווח הזמן.

חשיבות הוצאות התפעול

הוצאות תפעול חשובות אך ורק מכיוון שהן מסייעות במדידת עלות החברה ויעילות ניהול המניות. הוא מדגיש את העלות והצרכים שהחברה צריכה לעשות כדי לייצר הכנסות, וזו המטרה העיקרית של החברה.

אם לחברה תהיה אופקס יחסית גבוה יותר בהשוואה למתחרותיה, הדבר עשוי להצביע על כך שהחברה מתמודדת עם ניהול מניות לקוי ועלולה להיתקל בבעיית מלאי בעתיד הקרוב.

החיסרון של התבוננות באופקס של חברה הוא שמדובר במספר מוחלט ולא ביחס. המשמעות היא שההוצאות אינן יכולות לשקף את גודל החברה, מה שהופך את זה לבלתי סביר לשמש אינדיקציה בין חברות גם אם הן באותה ענף. עם זאת, הם יכולים להיות מכוונים מאוד בניתוח האופקי מכיוון שהוא יכול לשקף את הביצועים הנוכחיים של החברה בעבר.

משאבים נוספים

מימון הוא הספק הרשמי של הסמכת בנקאות ואשראי בנקאית מוסמכת (CBCA) ™ CBCA ™ העולמית. הסמכת הסמכת בנקאות ואשראי מוסמכת (CBCA) ™ הינה תקן עולמי לאנליסטים אשר מכסה פיננסים, חשבונאות, ניתוח אשראי, ניתוח תזרים מזומנים. , דוגמנות ברית, החזר הלוואות ועוד. תוכנית הסמכה, שנועדה לעזור לכל אחד להיות אנליסט פיננסי ברמה עולמית. כדי להמשיך ולקדם את הקריירה שלך, משאבי האוצר הנוספים להלן יהיו שימושיים:

- מבנה עלויות מבנה עלויות מבנה עלויות מתייחס לסוגי ההוצאות שלעסק, והוא מורכב בדרך כלל מעלויות קבועות ומשתנות. העלויות הקבועות נותרות ללא שינוי

- מלאי הימים המצטיינים בימי המלאי מצטיין הימים המצטיינים בימים (DIO) הוא המספר הממוצע של ימים שהחברה מחזיקה במלאי לפני מכירתה. חישוב המלאי בימי המלאי מראה כמה מהר חברה יכולה להפוך את המלאי למזומן. זהו מדד נזילות וגם אינדיקטור ליעילות התפעולית והפיננסית של החברה.

- רווח תפעולי רווח תפעולי רווח תפעולי, המכונה גם רווח תפעולי או רווח לפני ריבית ומיסים (EBIT), הוא סכום ההכנסות שנותר לאחר ניכוי עלויות ישירות ועקיפות תפעוליות. הוצאות ריבית, הכנסות מריבית ומקורות הכנסה שאינם תפעוליים אחרים אינם נחשבים בהכנסות התפעוליות המחושבות

- דוח רווח והפסד רב-שלבי דוח רווח רב-שלבי דוח רווח והפסד רב-שלבי הוא דוח רווח והפסד המפריד את סך ההכנסות וההוצאות לראשי תפעול ולא-תפעולי. הוא מציע