מודל DCF הוא סוג ספציפי של מודל פיננסי סוגי מודלים פיננסיים הסוגים הנפוצים ביותר של מודלים פיננסיים כוללים: מודל 3 הצהרות, מודל DCF, מודל M&A, מודל LBO, מודל תקציב. גלה את עשרת הסוגים המובילים המשמשים להערכת עסק. DCF מייצג D is counted C ash F low, כך שמודל DCF הוא פשוט תחזית של תזרים מזומנים חופשי ללא פיתוח של חברה, שהוזל חזרה לערכו של היום, הנקרא ערך נוכחי נקי (NPV). מדריך הכשרה זה למודל DCF ילמד אותך את היסודות, שלב אחר שלב.

למרות שהרעיון פשוט, יש למעשה לא מעט רקע טכני הנדרש לכל אחד מהרכיבים שהוזכרו לעיל, אז בואו נפרק כל אחד מהם בפירוט רב יותר. אבן הבניין הבסיסית של מודל DCF היא המודל הפיננסי של 3 דוחות. דגם דוח מודל 3 של דוחות מקשר את דוח רווח והפסד, מאזן ודוח תזרים מזומנים למודל פיננסי אחד המחובר באופן דינמי. דוגמאות, מדריך המקשר בין הכספים. מדריך הדרכה זה למודל DCF ייקח אתכם בצעדים שעליכם לדעת בכדי לבנות כזה בעצמכם.

מהו תזרים מזומנים חופשי ללא מחוכמות?

תזרים מזומנים תזרים מזומנים תזרים מזומנים (CF) הוא הגדלה או ירידה בכמות הכסף שיש לעסק, למוסד או לאדם. במימון, המונח משמש לתיאור כמות המזומנים (מטבע) שנוצרת או נצרכת בפרק זמן נתון. ישנם סוגים רבים של CF הם פשוט המזומנים שנוצרים על ידי עסק אשר זמין לחלוקה למשקיעים או להשקעה מחודשת בעסק. במודל פיננסי מהי דוגמנות פיננסית מודלים פיננסיים מבוצעים באקסל כדי לחזות את הביצועים הכספיים של החברה. סקירה מהי דוגמנות פיננסית, כיצד ומדוע לבנות מודל. וניתוח DCF, סוג תזרים המזומנים הנפוץ ביותר הוא תזרים מזומנים חופשי של Unlevered (נקרא גם תזרים מזומנים חופשי לחברה) - מזומנים העומדים לרשות משקיעי חוב והון. ללמוד 'יותר,אנא קרא את המדריך שלנו לחישוב תזרים מזומנים חופשי שאינו מחובר.

נעשה שימוש בתזרים מזומנים מכיוון שהוא מייצג ערך כלכלי, ואילו מדדים חשבונאיים כמו הכנסה נטו אינם. לחברה עשויה להיות רווח נקי חיובי אך תזרים מזומנים שלילי, אשר יפגע בכלכלת העסק. מזומנים הם מה שמשקיעים באמת מעריכים בסופו של יום, ולא רווח חשבונאי.

למידע נוסף על תזרים מזומנים חופשי ללא מימוש תזרים מזומנים חופשי מחוכם תזרים מזומנים חופשי ללא מחוכמות הוא נתון תזרימי של תזרים מזומנים לעסק, בהנחה שהחברה נטולת חובות לחלוטין ללא הוצאות ריבית. ואיך לחשב את זה.

מדוע תזרים המזומנים מוזל?

תזרים המזומנים שנוצר מהעסק מוזל חזרה לנקודת זמן מסוימת (ומכאן השם מודל תזרים מזומנים מוזל ), בדרך כלל לתאריך הנוכחי. הסיבה לניכוי תזרים המזומנים מסתכמת בכמה דברים, המסוכמים בעיקר כעלות וסיכון הזדמנויות, בהתאם לתיאוריה של ערך הזמן של כסף. ערך הזמן של כסף מניח שכסף בהווה שווה יותר מכסף בעתיד, מכיוון שניתן להשקיע כסף בהווה ובכך להרוויח יותר כסף.

עלות ההון הממוצעת המשוקללת של החברה WACC WACC היא עלות ההון הממוצעת המשוקללת של החברה ומייצגת את עלות ההון המשולבת שלה כולל הון וחוב. הנוסחה של WACC היא = (E / V x Re) + ((D / V x Rd) x (1-T)). מדריך זה יספק סקירה של מה זה, מדוע השימוש בו, כיצד מחשבים אותו, וכן מספק מחשבון WACC להורדה (WACC) מייצג את שיעור התשואה הנדרש שצפו משקיעיו. לכן, ניתן לראות זאת גם כעלות הזדמנות של חברה, כלומר אם הם לא יכולים למצוא שיעור תשואה גבוה יותר במקום אחר, עליהם לקנות בחזרה את המניות שלהם.

במידה שהחברה משיגה שיעורי תשואה מעל עלות ההון שלה (שיעור המשוכה שלה הגדרת שיעור משוכה שיעור משוכה, הידוע גם כשיעור תשואה מינימלי מקובל (MARR), הוא שיעור התשואה המינימלי הנדרש או שיעור היעד המשקיעים מצפים לקבל על השקעה. השיעור נקבע על ידי הערכת עלות ההון, הסיכונים הכרוכים בכך, ההזדמנויות הנוכחיות בהתרחבות העסקית, שיעורי התשואה להשקעות דומות וגורמים אחרים) הם "יוצרים ערך". אם הם מרוויחים שיעור תשואה מתחת לעלות ההון שלהם, אז הם "הורסים ערך".

שיעור התשואה הנדרש של המשקיעים (כפי שנדון לעיל) מתייחס בדרך כלל לסיכון ההשקעה (שימוש במודל תמחור נכסי הון תמחור נכס הון (CAPM) המודל לתמחור נכסי הון (CAPM) הוא מודל המתאר את הקשר בין הצפוי. תשואה וסיכון של נייר ערך. נוסחת CAPM מראה שההחזר של נייר ערך שווה לתשואה ללא סיכון בתוספת פרמיית סיכון, בהתבסס על בטא של אותה נייר ערך. לכן, ככל שהשקעה מסוכנת יותר, שיעור ההחזר הנדרש גבוה יותר ועלות ההון גבוהה יותר.

ככל שתזרימי המזומנים רחוקים יותר הם מסוכנים יותר ולכן יש צורך להפחית אותם.

כיצד לבנות תחזית תזרים מזומנים במודל DCF

זהו נושא גדול, ויש מאחורי תחזית ביצועים של עסק אמנות שלמה. במילים פשוטות, תפקידו של אנליסט פיננסי הוא לבצע תחזית מושכלת ככל האפשר לגבי האופן שבו כל אחד מנהגי העסק ישפיע על תוצאותיו בעתיד. עיין במדריך שלנו להנחות ולתחזיות למידע נוסף.

בדרך כלל, תחזית למודל DCF תצא כחמש שנים, למעט תעשיות משאבים או חיים ארוכים כמו כרייה, נפט וגז ותשתיות, שבהן ניתן להשתמש בדוחות הנדסיים לבניית "חיי משאבים לטווח ארוך". תחזית. לדוגמא לכך אנא עיינו בקורס דוגמנות פיננסית לכרייה שלנו.

מס '1 הכנסות חיזוי

ישנן מספר דרכים לבנות תחזית הכנסות, אך באופן כללי הן מתחלקות לשתי קטגוריות עיקריות: מבוסס צמיחה ומבוסס על נהג.

תחזית מבוססת צמיחה פשוטה יותר והגיונית לעסקים יציבים ובוגרים, שבהם ניתן להשתמש בקצב צמיחה בסיסי משנה לשנה. עבור דגמים רבים של DCF זה מספיק.

תחזית מבוססת נהג מפורטת ומאתגרת יותר לפיתוח. זה דורש חלוקת הכנסות למניעים השונים שלה, כגון מחיר, נפח, מוצרים, לקוחות, נתח שוק וגורמים חיצוניים. ניתוח רגרסיה משמש לעתים קרובות כחלק מתחזית מבוססת נהג כדי לקבוע את הקשר בין הנהגים הבסיסיים לצמיחת ההכנסות בשורה העליונה.

# 2 הוצאות חיזוי

בניית תחזית הוצאות יכולה להיות תהליך מאוד מפורט וגרעיני, או שהיא יכולה להיות השוואה פשוטה בין שנה לשנה.

הגישה המפורטת ביותר נקראת תקציב מבוסס אפס תקצוב מבוסס אפס תקצוב מבוסס אפס (ZBB) הוא טכניקת תקצוב המקצה מימון על בסיס יעילות ונחיצות ולא על פי היסטוריית התקציב. ניהול ודורש לבנות את ההוצאות מאפס, מבלי להתחשב במה שהוצא בשנה שעברה. בדרך כלל, כל מחלקה בחברה מתבקשת להצדיק כל הוצאה שיש להם, בהתבסס על פעילות.

גישה זו משמשת לעיתים קרובות בסביבת חיסכון בעלויות, או כאשר מוטלת פיקוח פיננסי. זה רק מעשי להתבצע באופן פנימי על ידי החברה, ולא על ידי גורמים חיצוניים כמו בנקאי השקעות או אנליסטים של מחקר מניות.

# 3 חיזוי נכסי הון

ברגע שרוב דוח רווח והפסד קיים, הגיע הזמן לחזות את נכסי ההון. אלה כוללים בדרך כלל פריטי מאזן כגון רכוש וציוד (PP&E) PP&E (רכוש, צמח וציוד) PP&E (רכוש, צמח וציוד) הוא אחד מנכסי הליבה הלא שוטפים הנמצאים במאזן. השקעות ב- PP&E מושפעות מקייפקס, פחת ורכישות / הפניות של רכוש קבוע. נכסים אלה ממלאים חלק מרכזי בתכנון ובניתוח הכספי של פעילות החברה והוצאות עתידיות, טכנולוגיה, מחקר ופיתוח (מו"פ) מדריך הוצאות מו"פ להיוון למיוון מו"פ לעומת הוצאות מו"פ. על פי GAAP, חברות נדרשות להוצאות על מחקר ופיתוח (מו"פ) בשנה בהן הם מוציאים. עבור חברות רבות,זה מוביל לתנודתיות נרחבת בחישובי הרווח והתשואה ולמדד לקוי של נכסים או הון מושקע. ההשפעות על התרגול וההון החוזר, הכולל חשבונות חייבים ומלאי.

PP&E הוא לעתים קרובות סעיף המאזן הגדול ביותר, והוצאות הון כיצד לחשב את CapEx - נוסחה מדריך זה מראה כיצד לחשב את CapEx על ידי הפקת נוסחת CapEx מדוח רווח והפסד למודל וניתוח פיננסי. (CapEx), כמו גם פחת, צריכים להיות מעוצבים בלוח זמנים נפרד. הגישה המפורטת ביותר היא לקבוע לוח זמנים נפרד במודל ה- DCF לכל אחד מנכסי ההון העיקריים, ואז לאחד אותם ללוח זמנים כולל. לכל לוח זמנים של נכסי הון יהיו מספר שורות: יתרת פתיחה, CapEx, פחת, דיספוזציות, ויתרת סגירה.

# 4 תחזית מבנה הון

הדרך בה בנוי קטע זה תלויה במידה רבה בסוג מודל ה- DCF שאתה בונה. הגישה הנפוצה ביותר היא פשוט להשאיר את מבנה ההון הנוכחי של החברה במקום, בהנחה שלא יהיו שינויים גדולים מלבד דברים ידועים, כמו למשל תקופת חוב.

מכיוון שאנו משתמשים בתזרים מזומנים חופשי לא מחוכם, סעיף זה הוא למעשה לא כל כך חשוב למודל DCF. עם זאת, חשוב אם אתה מסתכל על דברים מנקודת מבטם של משקיע מניות או מנתח מחקר מניות. בנקאי השקעות מתמקד בדרך כלל בערך ארגוני ערך ארגוני ערך ארגוני, או ערך Firm, הוא הערך המלא של חברה השווה לערך ההון העצמי, בתוספת חוב נטו, בתוספת כל עניין מיעוט, המשמש בשווי. זה מסתכל על שווי השוק כולו ולא רק על שווי ההון העצמי, כך שכל אינטרסים הבעלות ותביעות הנכסים הן מחוב והן מההון העצמי כלולים. , מכיוון שזה רלוונטי יותר לעסקאות מימון ורכישה, שם החברה כולה נקנית או נמכרת.

ערך מסוף 5

נוסחת ערך המסוף DCF הנוסחה של ערך ה- DCF הנוסחה של ערך המסוף משמשת לחישוב הערך של עסק מעבר לתקופת התחזית בניתוח DCF. זה חלק עיקרי במודל פיננסי הוא חלק חשוב מאוד במודל DCF. לעתים קרובות הוא מהווה יותר מ- 50% מהערך הנוכחי הנקי של העסק, במיוחד אם תקופת התחזית היא חמש שנים או פחות. ישנן שתי דרכים לחישוב ערך הטרמינל: גישת קצב הצמיחה התמידית וגישת המרובה היציאה.

גישת קצב הצמיחה התמידי מניחה שתזרים המזומנים שנוצר בסוף תקופת התחזית גדל בקצב קבוע לנצח. כך, למשל, תזרים המזומנים של העסק הוא 10 מיליון דולר וגדל ב -2% לנצח, בעלות הון של 15%. ערך המסוף הוא 10 מיליון דולר / (15% - 2%) = 77 מיליון דולר.

בגישת מספר היציאה, ההנחה היא כי העסק נמכר תמורת מה ש"קונה סביר "ישלם עבורו. זה בדרך כלל פירושו מכפיל EB / EBIT מרובה EBITDA מכפיל EBITDA הוא יחס פיננסי המשווה את ערך הארגון של החברה ל- EBITDA השנתי שלה. מכפיל זה משמש לקביעת שווי החברה ולהשוואתו לערך של עסקים דומים אחרים. מכפיל EBITDA של חברה מספק יחס מנורמל להבדלים במבנה ההון, בערך המסחר הנוכחי או בסמוך לחברות דומות. כפי שניתן לראות בדוגמא שלהלן, אם לעסק יש 6.3 מיליון דולר EBITDA EBITDA EBITDA או רווחים לפני ריבית, מס, פחת, הפחתות הם רווחי החברה לפני שאף אחד מהניכויים הללו נטו.EBITDA מתמקד בהחלטות התפעוליות של עסק מכיוון שהוא מסתכל על רווחיות העסק מפעילות הליבה לפני ההשפעה של מבנה ההון. פורמולה, דוגמאות וחברות דומות נסחרות לפי 8x ואז שווי המסוף הוא 6.3 מיליון דולר x 8 = 50 מיליון דולר. ערך זה מוזל חזרה להווה כדי לקבל את ה- NPV של ערך המסוף.

# 6 תזמון תזרים המזומנים

חשוב לשים לב היטב לתזמון תזרימי המזומנים במודל DCF, מכיוון שלא כל פרקי הזמן שווים בהכרח. לעיתים קרובות ישנה "תקופת בדל" בתחילת המודל, שבה מתקבל רק חלק מתזרים המזומנים של השנה. בנוסף, תזרים המזומנים (ביצוע ההשקעה בפועל) הוא בדרך כלל פרק זמן לפני קבלת הדל.

פונקציית XNPV XNPV ב- Excel יש להשתמש בפונקציית XNPV ב- Excel על פני פונקציית ה- NPV הרגילה במידול פיננסי ובניתוח הערכה כדי להבטיח דיוק ודיוק. נוסחת XNPV משתמשת בתאריכים ספציפיים המתאימים לכל תזרים מזומנים שמנוכה בסדרה. למד צעד אחר צעד במדריך זה עם דוגמאות וצילומי תמונות ו- XIRR XIRR לעומת IRR מדוע להשתמש ב- XIRR לעומת IRR. XIRR מקצה תאריכים ספציפיים לכל תזרים מזומנים בודד מה שהופך אותו למדוייק יותר מ- IRR בבניית מודל פיננסי ב- Excel. הן דרכים קלות להיות ספציפיים מאוד עם תזמון תזרימי המזומנים בעת בניית מודל DCF. השיטה הטובה ביותר היא להשתמש בהם תמיד על פי נוסחת ה- NPV הרגילה של Excel NPV Formula מדריך לנוסחת ה- NPV ב- Excel בעת ביצוע ניתוח פיננסי. זה'חשוב להבין בדיוק כיצד נוסחת NPV עובדת ב- Excel ואת המתמטיקה שמאחוריה. NPV = F / [(1 + r) ^ n] כאשר, PV = ערך נוכחי, F = תשלום עתידי (תזרים מזומנים), r = שיעור היוון, n = מספר התקופות בעתיד ופונקציות IRR Excel.

ערך 7 DCF Enterprise

בבניית מודל DCF תוך שימוש בתזרים מזומנים חופשי לא מחובר, ה- NPV אליו מגיעים תמיד הוא ערך הארגון (EV Enterprise Value Enterprise Value, או Firm Value, הוא הערך השלם של חברה השווה לערך ההוני שלה, בתוספת חוב נטו, בתוספת כל זכויות מיעוט, המשמשות להערכת שווי. היא בוחנת את שווי השוק כולו ולא רק את שווי ההון העצמי, כך שכל אינטרס הבעלות ותביעות הנכסים הן מחוב והן מההון נכללים.) של העסק. זה מה שאתה צריך אם אתה מעוניין להעריך את העסק כולו או להשוות אותו לחברות אחרות מבלי לקחת בחשבון את מבני ההון שלהם (כלומר, השוואה בין תפוחים לתפוחים). עבור מרבית בנקאות ההשקעות בנקאות השקעות בנקאות השקעות היא חלוקה של בנק או מוסד פיננסי המשרת ממשלות, תאגידים,ומוסדות על ידי מתן שירותי ייעוץ חיתום (גיוס הון) ומיזוגים ורכישות (M&A). בנקים להשקעות משמשים כעסקאות מתווך, ההתמקדות תהיה בערך הארגון.

# 8 ערך הון DCF

אם אתם מחפשים את שווי ההון של העסק, אתם לוקחים את הערך הנוכחי הנקי (NPV) הערך הנוכחי הנקי (NPV) הערך הנוכחי הנקי (NPV) הוא הערך של כל תזרימי המזומנים העתידיים (חיוביים ושליליים) על פני כל חיי השקעה מוזלים להווה. ניתוח NPV הוא סוג של הערכת שווי מהותית ומשתמשים בו רבות במימון ובחשבונאות לצורך קביעת שווי עסק, אבטחת השקעה, של תזרים המזומנים החופשי ללא פיתוח והתאמתו למזומנים ושווי מזומנים מזומנים ושווי מזומנים הם הנזילים ביותר מ כל הנכסים במאזן. שווי מזומנים כולל ניירות ערך בשוק הכסף, מקבילות בנקאי, חובות וכל אינטרס מיעוט. זה ייתן לך את שווי ההון, אותו תוכל לחלק לפי מספר המניות ולהגיע למחיר המניה.גישה זו נפוצה יותר בקרב משקיעים מוסדיים או אנליסטים של מחקר מניות, שניהם מביטים בעדשת הרכישה או המכירה של מניות.

הורד את התבנית בחינם

הזן את שמך וכתובת הדוא"ל שלך בטופס שלמטה והורד את תבנית ה- Excel בחינם של דגם DCF עכשיו!

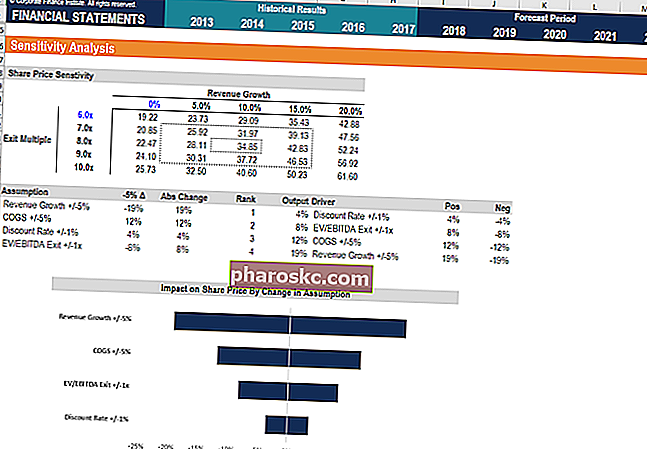

ניתוח רגישות במודל DCF

לאחר השלמת מודל ה- DCF (כלומר, הגעת ל- NPV של העסק), הגיע הזמן להתייחס לניתוח רגישות כדי לקבוע איזה טווח ערכים יכול להיות שווה העסק כגורמים או הנחות שונות במודל משתנים.

לצורך ביצוע ניתוח זה, אנליסט משתמש בשני כלים עיקריים של Excel: טבלאות נתונים וחיפוש מטרות. על ידי קישור ה- NPV של העסק לתאים המשפיעים על ההנחות הבסיסיות, ניתן לראות כיצד הערך משתנה עם תשומות שונות.

יש לנו מלא משאבים לביצוע ניתוח רגישות ב- Excel אם אתה מעוניין ללמוד כיצד לבצע זאת.

סרטון נוסחאות תזרים מזומנים מוזלות

צפו בהסבר הווידיאו של האוצר כיצד פועלת הנוסחה וכיצד תוכלו לשלב אותה בניתוח הפיננסי שלכם.

הכשרה נוספת של DCF ודוגמנות פיננסית

מימון היא הספקית הגלובלית הרשמית של הסמכת FMVA® המיועד לניתוח FMVA® (Digital Modelling and Valuation Analyst). הצטרף ל -350,600 סטודנטים + עובדים שעובדים בחברות כמו אמזון, JP מורגן ופרארי. אם אתה רוצה לקחת את הקריירה שלך במימון חברות לשלב הבא יש לנו מגוון רחב של משאבי דוגמנות פיננסיים כדי להגיע לשם.

המשאבים הפופולריים והיעילים ביותר שלנו עבור אנליסטים פיננסיים כוללים:

- מחקר על הון לעומת בנקאות השקעות מחקר על הון לעומת בנקאות השקעות מחקר על הון לעומת בנקאות השקעות. כשאתה בוחן קריירה בשוק ההון, חשוב להבין אם אתה מתאים יותר לבנקאות השקעות או לחקר מניות. שניהם מציעים חווית עבודה מצוינת ושכר רב. בחירה אחת על השנייה באמת מסתכמת באישיות יותר מכל דבר אחר.

- שאלות על ראיונות בנקאות השקעות ראיון בנקאי השקעות שאלות ותשובות שאלות ותשובות לראיון בנקאות השקעות. צורה אמיתית זו שימשה בנק לצורך העסקת אנליסט או חבר חדש. תובנות ואסטרטגיות לראיון IB. השאלות ממוינות לפי: סקירה כללית של הבנק והתעשייה, היסטוריית התעסוקה (קורות חיים), שאלות טכניות (פיננסים, חשבונאות, הערכת שווי) והתנהגותיות (התאמה)

- רשימת הבנקים המובילים רשימת הבנקים המובילים בהשקעות רשימת 100 הבנקים המובילים בעולם להשקעה לפי סדר אלפביתי. בנקי ההשקעות המובילים ברשימה הם גולדמן זאקס, מורגן סטנלי, BAML, JP מורגן, בלקסטון, רוטשילד, סקוטיאבנק, RBC, UBS, וולס פארגו, דויטשה בנק, סיטי, מקווארי, HSBC, ICBC, קרדיט סוויס, בנק אמריקה מריל לינץ '.

- קורסי דוגמנות פיננסית

- סוגי מודלים פיננסיים סוגי מודלים פיננסיים הסוגים הנפוצים ביותר של מודלים פיננסיים כוללים: מודל 3 דוחות, מודל DCF, מודל M&A, מודל LBO, מודל תקציב. גלה את עשרת הסוגים המובילים

- קורסים באקסל