רווחים שמורים (RE) הם החלק מהרווחים של העסק הרווח הנקי הרווח הנקי הוא פריט מרכזי, לא רק בדוח רווח והפסד, אלא בשלושת הדוחות הכספיים המרכזיים. אמנם הוא הגיע דרך דוח רווח והפסד, אך הרווח הנקי משמש גם במאזן וגם בדוח תזרים המזומנים. שאינם מחולקים כדיבידנד לבעלי המניות אלא שמורים להשקעה חוזרת בעסק. בדרך כלל, כספים אלה משמשים להון חוזר הון חוזר נטו הון חוזר נטו (NWC) הוא ההפרש בין הנכסים השוטפים של החברה (בניכוי מזומנים) לבין ההתחייבויות השוטפות (בניכוי חוב) במאזן שלה. זהו מדד לנזילות של החברה וליכולתה לעמוד בהתחייבויות לטווח הקצר, כמו גם לפעילות הקרן של העסק.העמדה האידיאלית היא ורכישות רכוש קבוע (הוצאות הוניות הוצאות הוניות הוצאות הוניות מתייחס לכספים המשמשים חברה לרכישה, השבחה או תחזוקה של נכסים ארוכי טווח כדי לשפר את יעילותה או יכולתה של החברה. נכסים לטווח הם בדרך כלל פיזיים ויש להם אורך חיים שימושי של יותר מתקופת חשבונאות אחת.) או מוקצים לתשלום התחייבויות חוב.

רווחים שמורים מדווחים במאזן המאזן המאזן הוא אחד משלושת הדוחות הכספיים הבסיסיים. הצהרות אלה הן המפתח הן למודל פיננסי והן לחשבונאות. המאזן מציג את סך נכסי החברה וכיצד מממנים נכסים אלה באמצעות חוב או הון עצמי. נכסים = התחייבויות + הון תחת סעיף ההון העצמי בסוף כל תקופת חשבונאות. לצורך חישוב RE, יתרת ה- RE ההתחלתית מתווספת לרווח או הפסד נטו ואז מופחתים תשלומי דיבידנד. מתקיים גם דוח סיכום המכונה הצהרת רווחים שמורים, המתאר את השינויים ב- RE לתקופה מסוימת.

מטרת הרווחים השמורים

רווחים שמורים מהווים קשר שימושי בין דוח רווח והפסד למאזן המאזן המאזן הוא אחד משלושת הדוחות הכספיים הבסיסיים. הצהרות אלה הן המפתח הן למודל פיננסי והן לחשבונאות. המאזן מציג את סך נכסי החברה וכיצד מממנים נכסים אלה באמצעות חוב או הון עצמי. נכסים = התחייבויות + הון, שכן הם נרשמים בהון העצמי, המחבר בין שתי הדוחות. מטרת שמירת הרווחים הללו יכולה להיות מגוונת וכוללת קניית ציוד ומכונות חדשות, הוצאות על מחקר ופיתוח מחקר ופיתוח (מו"פ) מחקר ופיתוח (מו"פ) הוא תהליך שבאמצעותו החברה משיגה ידע חדש ומשתמשת בו לשיפור הקיים מוצרים ולהציג חדשים לפעילותה. R &D היא חקירה שיטתית שמטרתה להכניס חידושים להצעות המוצרים הנוכחיות של החברה. , או פעילויות אחרות העלולות לייצר צמיחה עבור החברה. השקעה מחודשת זו בחברה נועדה להשיג רווחים רבים עוד יותר בעתיד.

אם חברה לא מאמינה שהיא יכולה להרוויח החזר השקעה מספיק על ההשקעה פורמולה (החזר השקעה) החזר השקעה (ROI) הוא יחס פיננסי המשמש לחישוב התועלת שיקבל המשקיע ביחס לעלות ההשקעה שלהם. זה נמדד לרוב כהכנסה נטו חלקי עלות ההון המקורית של ההשקעה. ככל שהיחס גבוה יותר, כך ההטבה שנצברה גדולה יותר. מהרווחים שנשמרו (כלומר, מרוויחים יותר מעלות ההון שלהם), אז הם יחלקו לעיתים קרובות את הרווחים לבעלי המניות כדיבידנדים או רכישות חוזרות של מניות רכישה חוזרת של מניות מתייחסת כאשר הנהלת חברה ציבורית מחליטה לרכוש מניות בחברה שנמכרו בעבר לציבור. חברה עשויה להחליט לרכוש מחדש את המניות שלה כדי לשלוח איתות שוק כי מחיר המניה שלה עשוי לעלות,לנפח מדדים פיננסיים הנקובים במספר המניות החיצוניות (למשל, רווח למניה או EPS), או פשוט משום שהיא רוצה להגדיל את מניות ההון העצמי שלה בחברה. .

מהי נוסחת הרווחים השמורים?

נוסחת ה- RE היא כדלקמן:

RE = תקופת התחלה RE + הכנסה / הפסד נטו - דיבידנדים במזומן - דיבידנדים במניות

איפה רי = רווחים שמורים

תחילת הרווחים השמורים בתקופה

בסוף כל תקופת חשבונאות, הרווחים השמורים מדווחים במאזן כהכנסות שנצברו מהשנה הקודמת (כולל הכנסות השנה הנוכחית) בניכוי דיבידנדים ששולמו לבעלי המניות. במחזור החשבונאות הבא YoY (שנה על פני שנה) YoY מייצג שנה מעל שנה והוא סוג של ניתוח פיננסי המשמש להשוואת נתוני סדרות זמן. שימושי למדידת צמיחה, איתור מגמות, יתרת הסיום של רי"ן מתקופת החשבונאות הקודמת תהפוך כעת למאזן התחלתי ברווחים.

יתרת ה- RE עשויה לא תמיד להיות מספר חיובי, מכיוון שהיא עשויה לשקף כי ההפסד הנקי של התקופה הנוכחית גדול מזה של יתרת התחלת ה- RE. לחלופין, חלוקה גדולה של דיבידנדים העולה על מאזן הרווחים השמור יכולה לגרום לו להיות שלילי.

כיצד משפיעה הרווח הנקי על הרווחים

כל שינוי או תנועה ברווח הנקי הרווח הנקי הרווח הנקי הוא פריט מרכזי, לא רק בדוח רווח והפסד, אלא בשלושת הדוחות הכספיים המרכזיים. אמנם הוא הגיע דרך דוח רווח והפסד, אך הרווח הנקי משמש גם במאזן וגם בדוח תזרים המזומנים. ישפיע ישירות על מאזן ה- RE. גורמים כמו עלייה או ירידה ברווח הנקי והופעת הפסד נטו יסללו את הדרך לרווחיות עסקית או לגירעון. חשבון הרווחים השמורים יכול להיות שלילי עקב הפסדים נטו גדולים ומצטברים. באופן טבעי, אותם פריטים המשפיעים על הרווח הנקי משפיעים על ה- RE.

דוגמאות לפריטים אלה כוללים הכנסות ממכירות הכנסות ממכירות הכנסות ממכירות הן ההכנסות שקיבלה חברה ממכירות סחורות שלה או מתן שירותים. בחשבונאות, המונחים "מכירות" ו"הכנסות "יכולים להיות, ולעיתים קרובות, משמשים להחלפה, פירושם אותו דבר. הכנסה אינה אומרת בהכרח מזומנים שהתקבלו. , עלות טובין שנמכרו, פחת, הוצאות פחת הוצאות פחת משמשות להפחתת ערך המפעל, הרכוש והציוד התואמים את השימוש והבלאי לאורך זמן. הוצאות פחת משמשות כדי לשקף טוב יותר את ההוצאה והערך של נכס ארוך טווח בהתייחס להכנסות שהוא מייצר. והוצאות תפעול אחרות.פריטים שאינם מזומנים כגון ירידות ערך או ירידת ערך ירידת ערך של ירידת ערך של נכס קבוע ניתן לתאר כירידה פתאומית בשווי ההוגן עקב נזק פיזי, שינויים בחוקים הקיימים היוצרים ירידה קבועה, התיישנות טכנולוגית וכו '. של ירידת ערך של רכוש קבוע, החברה צריכה להקטין את הערך בספרים ותמורה מבוססת מניות פיצוי מבוסס מניות פיצוי מבוסס מניות (נקרא גם פיצוי מבוסס מניות או פיצוי הון) הוא דרך לשלם לעובדים ולדירקטורים של חברה עם מניות. של בעלות בעסק. זה משמש בדרך כלל כדי להניע עובדים מעבר לפיצוי הקבוע שלהם המבוסס על מזומן ולהתאם את האינטרסים שלהם עם אלה של החברה. משפיעים גם על החשבון.במקרה של ירידת ערך של רכוש קבוע, החברה צריכה להקטין את שווי הספרים שלה והתמורה המבוססת על מניות פיצוי מבוסס מניות פיצוי מבוסס מניות (נקרא גם פיצוי מבוסס מניות או פיצוי הון) הוא דרך לשלם לעובדים ולדירקטורים בחברה. עם מניות בעלות בעסק. זה משמש בדרך כלל כדי להניע עובדים מעבר לפיצוי הקבוע שלהם המבוסס על מזומן ולהתאם את האינטרסים שלהם עם אלה של החברה. משפיעים גם על החשבון.במקרה של ירידת ערך של רכוש קבוע, החברה צריכה להקטין את שווי הספרים שלה והתמורה מבוססת המניות פיצוי מבוסס מניות פיצוי מבוסס מניות (נקרא גם פיצוי מבוסס מניות או פיצוי הון) הוא דרך לשלם לעובדים ולדירקטורים בחברה. עם מניות בעלות בעסק. זה משמש בדרך כלל כדי להניע עובדים מעבר לפיצוי הקבוע שלהם על בסיס מזומן ולהתאם את האינטרסים שלהם לאלה של החברה. משפיעים גם על החשבון.זה משמש בדרך כלל כדי להניע עובדים מעבר לפיצוי הקבוע שלהם על בסיס מזומן ולהתאם את האינטרסים שלהם עם אלה של החברה. משפיעים גם על החשבון.זה משמש בדרך כלל כדי להניע עובדים מעבר לפיצוי הקבוע שלהם המבוסס על מזומן ולהתאם את האינטרסים שלהם עם אלה של החברה. משפיעים גם על החשבון.

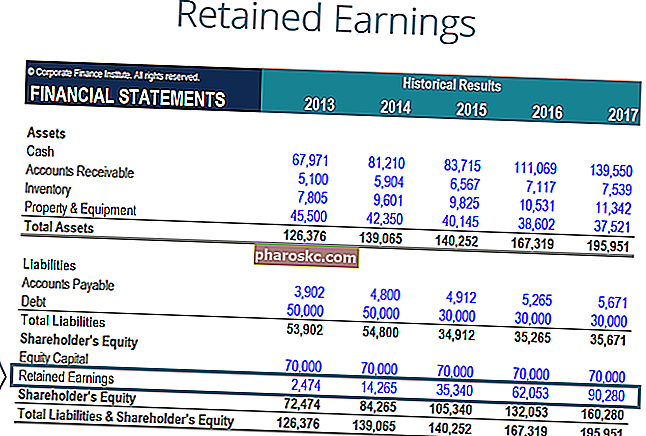

תמונה: קורס הדוגמנות הפיננסית של האוצר.

כיצד משפיעה הדיבידנד על הרווחים שנשמרו

חלוקת דיבידנדים לבעלי המניות יכולה להיות בצורה של מזומן או מלאי מניות מהי מניה? אדם שבבעלותו מניות בחברה נקרא בעל מניות והוא זכאי לתבוע חלק מהנכסים והרווחים הנותרים של החברה (אם החברה תתפרק אי פעם). המונחים "מניות", "מניות" ו"הון עצמי "משמשים להחלפה. . שתי הטפסים יכולים להפחית את ערך ה- RE עבור העסק. דיבידנד במזומן מייצג תזרים מזומנים ונרשם כהפחתות בחשבון המזומנים. אלה מקטינים את גודל המאזן המאזני של החברה המאזן הוא אחד משלושת הדוחות הכספיים הבסיסיים. הצהרות אלה הן המפתח הן למודל פיננסי והן לחשבונאות. המאזן מציג את סך נכסי החברה וכיצד מממנים נכסים אלה באמצעות חוב או הון עצמי.נכסים = התחייבויות + הון ושווי נכס מכיוון שהחברה כבר אינה מחזיקה בחלק מהנכסים הנזילים שלה. דיבידנדים למניות, לעומת זאת, אינם דורשים תזרים מזומנים. במקום זאת, הם מקצים מחדש חלק מה- RE למניות רגילות והון משולם נוסף נוסף ששולם בהון נוסף ששולם בהון (APIC) הוא שווי הון המניות מעל ערך הנקוב הנקוב שלו והוא רשום תחת הון עצמי על היתרה. דַף. חשבונות. הקצאה זו אינה משפיעה על הגודל הכולל של מאזן החברה, אך היא מפחיתה את ערך המניות למניה.הם מקצים מחדש חלק מה- RE למניות רגילות והון משולם נוסף נוסף ששולם בהון נוסף ששולם בהון (APIC) הוא שווי הון המניות מעל ערך הנקוב הנקוב ונרשם תחת הון המניות במאזן. חשבונות. הקצאה זו אינה משפיעה על הגודל הכולל של מאזן החברה, אך היא מפחיתה את ערך המניות למניה.הם מקצים מחדש חלק מה- RE למניות רגילות והון משולם נוסף נוסף ששולם בהון נוסף ששולם בהון (APIC) הוא שווי הון המניות מעל ערך הנקוב הנקוב ונרשם תחת הון המניות במאזן. חשבונות. הקצאה זו אינה משפיעה על הגודל הכולל של מאזן החברה, אך היא מפחיתה את ערך המניות למניה.

למידע נוסף: כיצד לחזות מאזן של חברה פריטת מאזן של פריטי מאזן פרויקטים של פריטי מאזן כוללים ניתוח הון חוזר, השקעות נכנסות והשקעות, הון מניות חוב ורווח נקי. מדריך זה מפרט כיצד לחשב.

רווחי שמירה בסוף התקופה

בסוף התקופה, תוכל לחשב את יתרת הרווח השמורה הסופית שלך למאזן על ידי לקיחת תקופת ההתחלה, הוספת הכנסה נטו או הפסד נקי, והפחתת דיבידנדים.

חישוב לדוגמא

בדוגמה זו, סכום הדיבידנדים ששולמה על ידי XYZ אינו ידוע לנו, כך ששימוש במידע המאזן ודוח הכנסה, נוכל להפיק זאת וזוכר את הנוסחה מתחיל RE - סיום RE + רווח נקי (-הפסד) = דיבידנדים

אנחנו כבר יודעים:

החל מ- RE: $ 77,232

סיום RE: 78,732 $

רווח נקי: 5,297 דולר

אז, 77,232 דולר - 78,732 דולר + 5,297 דולר = 3,797 דולר

דיבידנדים ששולמו = 3,797 $

אנו יכולים לאשר זאת נכונה על ידי יישום הנוסחה של התחלה של RE + הכנסה נטו (הפסד) - דיבידנדים = סיום RE

יש לנו אז 77,232 דולר + 5,297 דולר - 3,797 דולר = 78,732 דולר, וזה למעשה הנתון שלנו לסיום הרווחים שנשמרו.

הסבר וידאו על הרווחים השמורים

להלן הסבר קצר בסרטון שיעזור לך להבין את חשיבות הרווחים שנשמרו מנקודת מבט חשבונאית.

סרטון זה לקוח מקורס יסודות ניתוח פיננסי של האוצר.

יישומים בדוגמנות פיננסית

במודל פיננסי מהי דוגמנות פיננסית מודלים פיננסיים מבוצעים באקסל כדי לחזות את הביצועים הכספיים של החברה. סקירה מהי דוגמנות פיננסית, כיצד ומדוע לבנות מודל. , יש צורך בלוח זמנים נפרד לדוגמנות רווחים שמורים. לוח הזמנים משתמש בחישוב מסוג חולץ פקקים, כאשר יתרת הפתיחה של התקופה הנוכחית שווה ליתרת הסגירה של התקופה הקודמת. בין יתרת הפתיחה לסגירה מתווספת הרווח / הפסד הנקי לתקופה הנוכחית ונוכה דיבידנד. לבסוף, יתרת הסגירה של לוח הזמנים מתקשרת למאזן.זה עוזר להשלים את תהליך קישור שלושת הדוחות הכספיים ב- Excel. כיצד מקושרים 3 הדוחות הכספיים כיצד מקושרים 3 הדוחות הכספיים? אנו מסבירים כיצד לקשר את שלושת הדוחות הכספיים יחד לצורך מידול פיננסי והערכת שווי ב- Excel. חיבורי רווח נקי ורווחים שמורים, השקעות והשקעות, פחת והפחתות, הוצאות הון, הון חוזר, פעילויות מימון ויתרת מזומנים.

למידע נוסף, עיין בקורסי הדוגמנות הפיננסית מבוססי הווידאו שלנו.

יותר למידה ומשאבים

מדריך זה לרווחים שמורים תיאר את הדברים היבואיים ביותר שאתה צריך לדעת: מה זה, כיצד מחשבים אותו וחשיבותו בניתוח פיננסי. מכאן אנו ממליצים להמשיך ולבנות את הידע וההבנה שלך בנושאים נוספים של מימון ארגוני כגון:

- 3 הדוחות הכספיים שלושה דוחות כספיים שלושת הדוחות הכספיים הם דוח רווח והפסד, מאזן ודוח תזרימי מזומנים. שלוש הצהרות הליבה הללו מורכבות

- כיצד לבנות מודל של 3 דוחות 3 דוח דוח מודל של 3 דוחות מקשר את דוח רווח והפסד, מאזן ודוח תזרים מזומנים למודל פיננסי אחד המחובר באופן דינמי. דוגמאות, מדריך

- תבנית דוח רווח והפסד דוח רווח והפסד דוח רווח והפסד הוא אחד הדוחות הכספיים המרכזיים של החברה המציגים את הרווח וההפסד שלהם לאורך תקופה מסוימת. הרווח או ההפסד נקבע על ידי לקיחת כל ההכנסות והפחתת כל ההוצאות מפעילות תפעולית ולא תפעולית. דוח זה הוא אחד משלושה דוחות המשמשים הן במימון תאגידי (כולל מודל פיננסי) והן בחשבונאות.

- מדריך למודלים פיננסיים מדריך למודלים פיננסיים חינם מדריך למודל פיננסי זה מכסה טיפים של Excel ושיטות עבודה מומלצות לגבי הנחות, נהגים, חיזוי, קישור שלוש ההצהרות, ניתוח DCF ועוד

- כיצד להיות אנליסט פיננסי מעולה המדריך אנליסט טריפקטה® המדריך האולטימטיבי כיצד להיות אנליסט פיננסי ברמה עולמית. האם אתה רוצה להיות אנליסט פיננסי ברמה עולמית? האם אתה מחפש לפעול לפי שיטות עבודה מומלצות מובילות בתעשייה ולהתבלט מהקהל? התהליך שלנו, שנקרא The Analyst Trifecta® מורכב מניתוח, מצגת וכישורים רכים