מאמר זה נועד לספק לקוראים מדריך קל לביצוע, צעד אחר צעד, לחיזוי סעיפי מאזן במודל פיננסי ב- Excel, כולל נכסים, צמחים וציוד (PP&E) PP&E (נכסים, צמח וציוד) PP&E ( רכוש, צמח וציוד) הוא אחד מנכסי הליבה הלא שוטפים הנמצאים במאזן. השקעות ב- PP&E מושפעות מקייפקס, פחת ורכישות / הפניות של רכוש קבוע. נכסים אלה ממלאים חלק מרכזי בתכנון פיננסי ובניתוח הפעילות וההוצאות העתידיות של החברה, נכסים תפעוליים שאינם שוטפים אחרים ורכיבים שונים של ההון החוזר.

במאמר זה בארבעה שלבים, אנו חוזים את דוח רווח והפסד דוח רווח והפסד דוח רווח והפסד הוא אחד מדוחותיה הכספיים של החברה המציגים את הרווח וההפסד שלהם לאורך תקופה. הרווח או ההפסד נקבע על ידי לקיחת כל ההכנסות והפחתת כל ההוצאות מפעילות תפעולית ולא תפעולית. דוח זה הוא אחד משלושה דוחות המשמשים הן במימון תאגידי (כולל מודלים פיננסיים) והן בחשבונאות. על ידי חיזוי הכנסות לרווח EBIT או רווח תפעולי. אנו חוזים את המאזן על ידי לימוד אופן המודל של נכסים תפעוליים, כגון PP&E, חשבונות חייבים חייבים חייבים חייבים חייבים (AR) מייצגים את מכירות האשראי של עסק, שעדיין לא שולמו באופן מלא על ידי לקוחותיו, נכס שוטף על מאזן.חברות מאפשרות ללקוחותיהם לשלם בפרק זמן סביר וממושך, בתנאי שמוסכם על התנאים. , מלאי, וחשבונות חייבים לתשלום חשבונות חייבים לתשלום הם התחייבות שנוצרת כאשר ארגון מקבל סחורות או שירותים מספקיו באשראי. תשלומי חשבונות צפויים להיות משולמים בתוך שנה, או בתוך מחזור פעולה אחד (הארוך מביניהם). AP נחשב לאחת הצורות הנזילות ביותר של התחייבויות שוטפות.AP נחשב לאחת הצורות הנזילות ביותר של התחייבויות שוטפות.AP נחשב לאחת הצורות הנזילות ביותר של התחייבויות שוטפות.

חיזוי פריטי מאזן

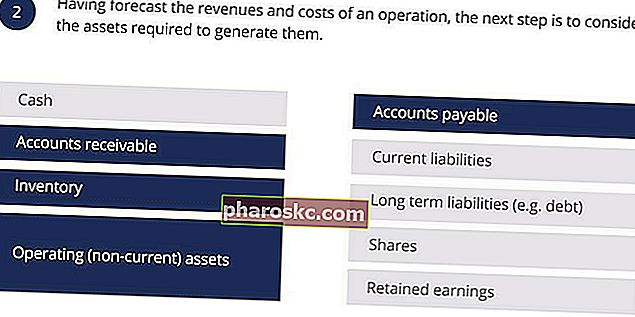

בשלב זה איננו מכוונים לחזות את כל הפריטים במאזן. לאחר חיזוי ההכנסות ועלויות התפעול, השלב הבא הוא חיזוי הנכסים התפעוליים הנדרשים להפקתם. לעת עתה, לא נכלול את סעיפי המימון במאזן ונחזית רק נכסים תפעוליים (לא שוטפים), חשבונות חייבים, מלאי וחשבונות חייבים.

חיזוי רכוש, צמח וציוד (PP&E)

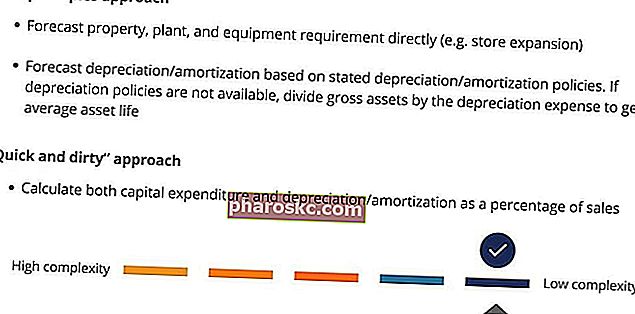

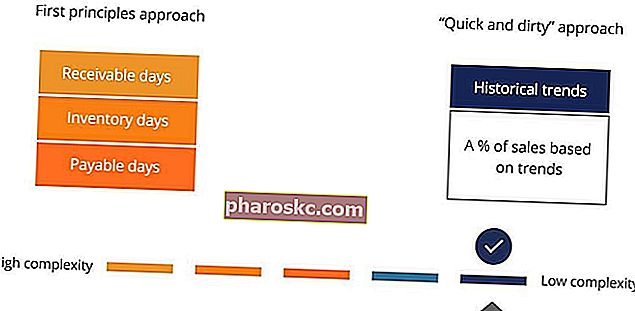

לפני שנתחיל לחזות, חשוב להזכיר לעצמנו את גישת העקרונות הראשונים ואת הגישה "המהירה והמלוכלכת". יישום גישת העקרונות הראשונים בחיזוי סעיפים מאזניים יספק רמות גבוהות של פירוט ודיוק במודל, למרות שמאתגר יותר ומעקב אחר הביקורת. מצד שני, הגישה "המהירה והמלוכלכת" תאפשר לנו לבנות מודל בצורה הרבה יותר פשוטה עם היתרון שהמודל שלנו יהיה קטן יותר וקל יותר למעקב ולביקורת. היתרון הנוסף הקשור לגישה האחרונה הוא שקישור PP&E להכנסות מבטיח שככל שההכנסות גדלות, PP&E גם תגדל.

יחס ההשקעה בנכסי הון (PP&E)

יחס מחזור נכסי ההון משמש לעתים קרובות לקישור תחזית נכסי הון ישירות להכנסות. נוסחה ראשונה זו מגדירה את יחס מחזור נכסי ההון:

הנוסחה השנייה מראה כיצד אנו יכולים להשתמש במכירות תחזית ומחזור נכסי הון לחיזוי נכסי הון. יחס מחזור נכסי ההון משמש לעתים קרובות לקישור תחזית נכסי הון ישירות להכנסות. נוסחה ראשונה זו מגדירה את יחס מחזור נכסי ההון:

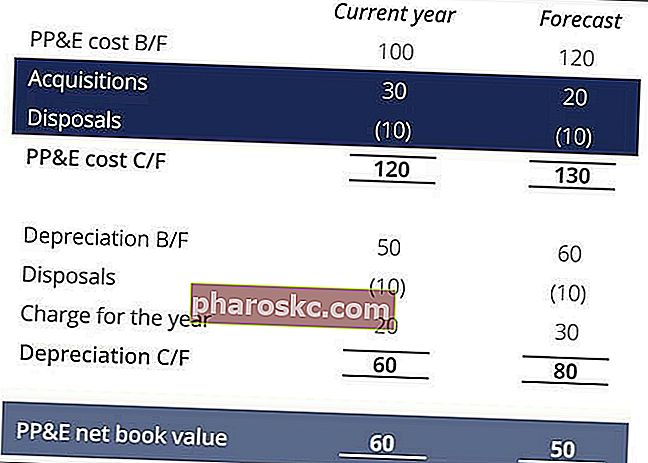

חיזוי רכישות ופינוי PP&E

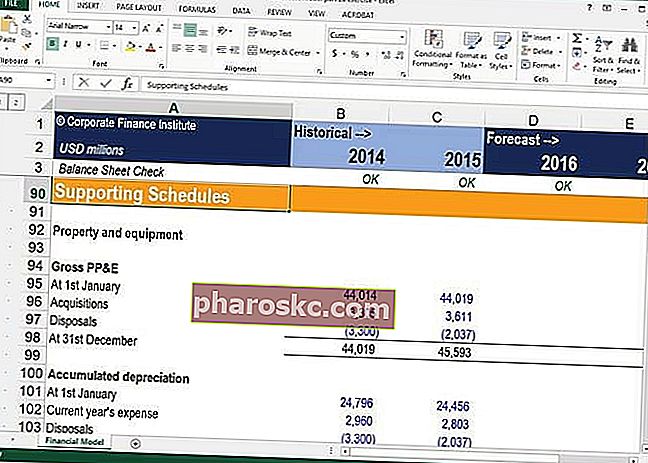

בתחזית מורכבת יותר, ייתכן שנצטרך לפרק את התוכנות וההגבלות לפריטים מפורטים נוספים. על מנת לעשות זאת בקלות בתוך מודל, הגישה הטובה ביותר היא לשים את פירוט ה- PP&E בפתק או בלוח זמנים נפרד. בתרגיל הדוגמנות הפיננסית שלנו, שמנו את כל לוחות הזמנים התומכים שלנו בסעיף אחר כדי לשמור על אבני הבניין שלנו לעיבוד תשומות ופלטים נפרדים. פירוט החישובים יאפשר לנו לזהות רכישות וסילוקים תחזיתיים, הדרושים להשלמת תחזית תזרים מזומנים.

בעת חיזוי PP&E מעקרונות ראשונים, אנו מתחילים בדרך כלל לחזות רכישות ופניות ואז אנו עוברים ערך לערך בספרים נטו של PP&E.

כאשר אנו חוזים את השקעות השקעות והשקעות תוך שימוש בגישה "מהירה ומלוכלכת", אנו עושים את ההפך ומתחילים משווי הספרות הנקי של מכירות & השקעות ועובדים כלפי מעלה לרכישות ולפניות.

ניתן לחזות פינוי על סמך הקשר ההיסטורי בין העלות ברוטו של פתיחת השקעות ופיתוח, לבין העלות הגולמית לפינוי.

חיזוי הון חוזר

גישת העקרונות הראשונים לחיזוי הון חוזר כוללת בדרך כלל חיזוי נכסים שוטפים בודדים והתחייבויות שוטפות תוך שימוש ביחסי הון חוזר שונים, כגון ימי קבלה, ימי מלאי וימי תשלום. לחלופין, אנו יכולים לחשב הון חוזר כפריט אחד באופן "מהיר ומלוכלך" בהתבסס על מגמות היסטוריות.

מזומנים, אף שלעתים קרובות נחשבים לחלק מההון החוזר, אך תחזית כסעיף מימון בהמשך.

משוואות הון חוזר

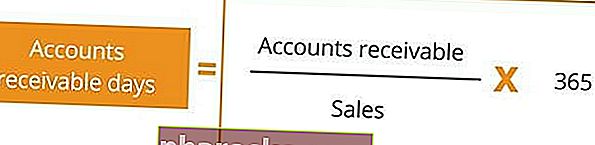

סעיף ההון החוזר הראשון שנחזה הוא חשבונות חייבים. יחס ימי התקבולים משמש לעיתים קרובות כדי לקשר בין התחייבויות החזויות להכנסות. הנוסחה הראשונה מגדירה את היחס לימי קבלת החשבון:

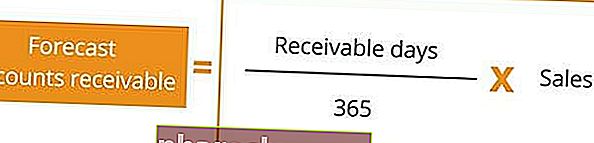

הנוסחה השנייה מראה כיצד אנו יכולים להשתמש בתחזיות מכירות ובימי קבלה לחיזוי חייבים:

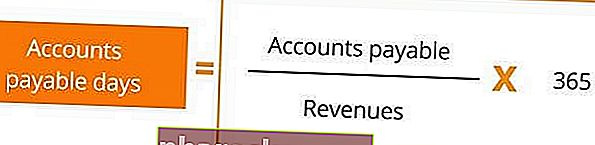

לאחר חיזוי חייבים נוכל לחזות חשבונות חייבים. באופן דומה, ניתן להשתמש ביחס ימי החיוב לחשבונות כדי לקשר בין תשלומי התחזית לעלות המכירה. אם עלות נתוני המכירות אינה זמינה, ניתן להחליפם בהכנסות. הנוסחה הראשונה מגדירה את יחס הימים לתשלום בחשבונות:

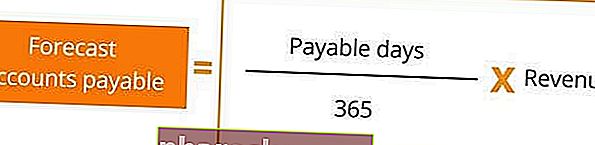

הנוסחה השנייה מראה כיצד אנו יכולים להשתמש בעלות התחזית של מכירות / הכנסות ובימים לתשלום כדי לחזות חשבונות חייבים:

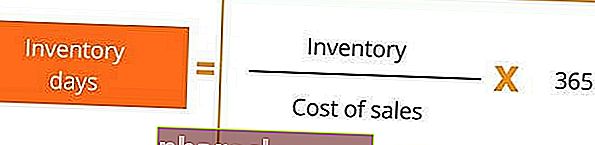

פריט ההון החוזר האחרון לחיזוי הוא מלאי. ניתן להשתמש ביחס ימי המלאי לחיזוי המלאי לעלות המכירה. שוב, אם עלות המכירה אינה זמינה, ניתן להשתמש בהכנסות במקום. הנוסחה הראשונה מגדירה את יחס ימי המלאי:

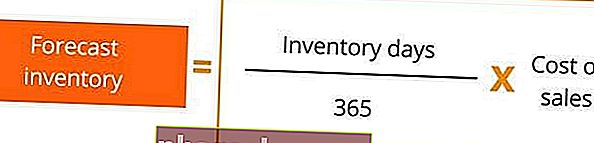

הנוסחה השנייה מראה כיצד אנו יכולים להשתמש בעלות התחזית של מכירות / הכנסות וימי מלאי לחיזוי מלאים.

סיכום

שיעורי המפתח ממאמר זה כוללים:

- שקול לחזות PP&E באמצעות יחס מחזור נכסי ההון.

- גישה זו מאפשרת לך לחזות PP&E במהירות ומבטיחה כי PP&E גדל ככל שההכנסות גדלות.

- בנה את ה- PP&E שלך מעקרונות ראשונים המבוססים על תוכניות הון ותקציבים ידועים. שקול להשתמש ביחסים כגון ימי קבלה, ימי תשלום ובימי מלאי כדי לחזות הון חוזר

משאבים נוספים

מימון היא הספקית הרשמית של הסמכת ה- FMVA® ™ FMVA® העולמית של מודלים פיננסיים למודלים והערכה פיננסיים. הצטרפו ל -350,600 סטודנטים ועובדים בחברות כמו אמזון, ג'יי.פי מורגן ופרארי, שנועדו לעזור לכל אחד להיות אנליסט פיננסי ברמה עולמית . כדי להמשיך ולקדם את הקריירה שלך, משאבי האוצר הנוספים להלן יהיו שימושיים:

- מדריך למודל שלושת הצהרות 3 מודל הצהרה מודל של 3 דוחות מקשר את דוח רווח והפסד, מאזן ודוח תזרים מזומנים למודל פיננסי אחד המחובר באופן דינמי. דוגמאות, מדריך

- מדריכי מודלים פיננסיים ומאמרים 3 מודל דוחות מודל דוח 3 מקשר את דוח רווח והפסד, מאזן ודוח תזרים מזומנים למודל פיננסי אחד המחובר באופן דינמי. דוגמאות, מדריך

- בניית מודל פיננסי בקורס אקסל

- מיזוגים ורכישות (M&A) קורס דוגמנות פיננסית מתקדמת