דוח תזרים מזומנים (המכונה גם דוח תזרים מזומנים דוח תזרים מזומנים דוח תזרים מזומנים (נקרא רשמית דוח תזרימי מזומנים) מכיל מידע על כמה מזומנים חברה ייצרה והשתמשה בתקופה מסוימת. היא מכילה 3 סעיפים: מזומנים מפעילות, מזומנים מהשקעה ומזומנים ממימון.) הוא אחד משלושת הדוחות הכספיים המרכזיים. שלושה דוחות כספיים שלושת הדוחות הכספיים הם דוח רווח והפסד, מאזן ודוח תזרימי מזומנים. שלושת הצהרות הליבה הללו מדווחות באופן מדויק על המזומנים שנוצרו והוצאו בפרק זמן מסוים (למשל חודש, רבעון או שנה). דוח תזרימי המזומנים משמש כגשר בין דוח רווח והפסד דוח רווח והפסד דוח רווח והפסד הוא של חברה.דוחותיה הכספיים המרכזיים המציגים את הרווח וההפסד שלהם לאורך תקופה מסוימת. הרווח או ההפסד נקבע על ידי לקיחת כל ההכנסות והפחתת כל ההוצאות מפעילות תפעולית ולא תפעולית. דוח זה הוא אחד משלושה דוחות המשמשים הן במימון תאגידי (כולל מודלים פיננסיים) והן בחשבונאות. ומאזן המאזן המאזן הוא אחד משלושת הדוחות הכספיים הבסיסיים. הצהרות אלה הן המפתח הן למודל פיננסי והן לחשבונאות. המאזן מציג את סך נכסי החברה וכיצד מממנים נכסים אלה באמצעות חוב או הון עצמי. נכסים = התחייבויות + הון על ידי הצגת האופן שבו הכסף עבר ויצא מהעסק.הרווח או ההפסד נקבע על ידי לקיחת כל ההכנסות והפחתת כל ההוצאות מפעילות תפעולית ולא תפעולית. דוח זה הוא אחד משלושה דוחות המשמשים הן במימון תאגידי (כולל מודלים פיננסיים) והן בחשבונאות. ומאזן המאזן המאזן הוא אחד משלושת הדוחות הכספיים הבסיסיים. הצהרות אלה הן המפתח הן למודל פיננסי והן לחשבונאות. המאזן מציג את סך נכסי החברה וכיצד מממנים נכסים אלה באמצעות חוב או הון עצמי. נכסים = התחייבויות + הון על ידי הצגת האופן שבו הכסף עבר ויצא מהעסק.הרווח או ההפסד נקבע על ידי לקיחת כל ההכנסות והפחתת כל ההוצאות מפעילות תפעולית ולא תפעולית. דוח זה הוא אחד משלושה דוחות המשמשים הן במימון תאגידי (כולל מודלים פיננסיים) והן בחשבונאות. ומאזן המאזן המאזן הוא אחד משלושת הדוחות הכספיים הבסיסיים. הצהרות אלה הן המפתח הן למודל פיננסי והן לחשבונאות. המאזן מציג את סך נכסי החברה וכיצד מממנים נכסים אלה באמצעות חוב או הון עצמי. נכסים = התחייבויות + הון על ידי הצגת האופן שבו הכסף עבר ויצא מהעסק.ומאזן המאזן המאזן הוא אחד משלושת הדוחות הכספיים הבסיסיים. הצהרות אלה הן המפתח הן למודל פיננסי והן לחשבונאות. המאזן מציג את סך נכסי החברה וכיצד מממנים נכסים אלה באמצעות חוב או הון עצמי. נכסים = התחייבויות + הון על ידי הצגת האופן שבו הכסף עבר ויצא מהעסק.ומאזן המאזן המאזן הוא אחד משלושת הדוחות הכספיים הבסיסיים. הצהרות אלה הן המפתח הן למודל פיננסי והן לחשבונאות. המאזן מציג את סך נכסי החברה וכיצד מממנים נכסים אלה באמצעות חוב או הון עצמי. נכסים = התחייבויות + הון על ידי הצגת האופן שבו הכסף עבר ויצא מהעסק.

שלושה סעיפים לדוח תזרימי המזומנים:

- פעילויות תפעוליות : הפעילות העיקרית מניבת הכנסות של ארגון ופעילויות אחרות שאינן משקיעות או מממנות; תזרימי מזומנים כלשהם מנכסים שוטפים נכסים פיננסיים נכסים פיננסיים מתייחסים לנכסים הנובעים מהסכמים חוזיים על תזרים מזומנים עתידי או ממכשירים הוניים של גוף אחר. התחייבויות מפתח והתחייבויות שוטפות התחייבויות שוטפות התחייבויות שוטפות הן התחייבויות פיננסיות של גוף עסקי המגיעות לתשלום תוך שנה. חברה מציגה אותם במאזן. התחייבות מתרחשת כאשר חברה עברה עסקה שיצרה ציפייה ליציאה עתידית של מזומנים או משאבים כלכליים אחרים.

- פעילויות השקעה : תזרימי מזומנים כלשהם מרכישה וסילוק נכסים ארוכי טווח נכסים לטווח ארוך נכסים לטווח ארוך הם נכסים בהם משתמשת החברה בתהליך הייצור שלה ובדרך כלל מגיעים לאורך חיים שימושי של יותר משנה. נכסים כאלה יכולים להיחשב גם כ"רכוש קבוע ", מכיוון שהם יכולים לתרום לחלק גדול מהעלויות הקבועות של החברה הקשורות לייצור. והשקעות אחרות שאינן כלולות בשווי מזומנים

- פעילויות מימון : תזרימי מזומנים כלשהם המביאים לשינויים בגודל ובהרכב ההון העצמי או הלוואות ההשתתפות של הישות (כלומר איגרות חוב, מניות, דיבידנדים דיבידנד דיבידנד הוא חלק מהרווחים והרווחים שנשמרו להם. כאשר חברה מייצרת רווח וצוברת רווחים שמורים, ניתן להשקיע את הרווחים בעסק מחדש או לשלם לבעלי המניות כדיבידנד.)

תמונה מקורס יסודות ניתוח פיננסי של האוצר.

הגדרות תזרים מזומנים

תזרים מזומנים: תזרים וזרמים של מזומנים ושווי מזומנים (למידע נוסף במדריך תזרים המזומנים האולטימטיבי של האוצר המדריך האולטימטיבי לתזרים המזומנים (EBITDA, CF, FCF, FCFE, FCFF) זהו המדריך האולטימטיבי לתזרים המזומנים כדי להבין את ההבדלים בין EBITDA, תזרים מזומנים מפעילות (CF), תזרים מזומנים חופשי (FCF), תזרים מזומנים חופשי ללא מימוש או תזרים מזומנים חופשי לחברה (FCFF). למד את הנוסחה לחשב כל אחד מהם ולהפיק אותם מדוח רווח והפסד, מאזן או דוח תזרימי מזומנים. )

מאזן מזומנים: מזומנים על פיקדונות וביקוש (יתרת מזומנים במאזן המאזן המאזן הוא אחד משלושת הדוחות הכספיים הבסיסיים. דוחות אלה הם המפתח הן למודל פיננסי והן לחשבונאות. המאזן מציג את סך נכסי החברה, וכיצד מממנים נכסים אלה באמצעות חוב או הון עצמי. נכסים = התחייבויות + הון עצמי)

שווי מזומנים : שווי מזומנים שווי מזומנים מזומנים ושווי מזומנים הם הנזילים ביותר מכל הנכסים במאזן. שווי מזומנים כולל ניירות ערך בשוק הכסף, קבלות הבנקאי כוללות מזומנים המוחזקים כפיקדונות בנקאיים, השקעות לטווח קצר וכל נכס הניתן להמרה במזומן בקלות רבה - כולל משיכות יתר ומזומנים עם תקופת קצרה (פחות משלושה חודשים).

סיווגי תזרים מזומנים

1. תזרים מזומנים תפעולי

הפעילות התפעולית היא הפעילות העיקרית המניבה הכנסות של הישות. תזרים מזומנים מפעולות תזרים מזומנים מפעילות תזרים מזומנים מפעילות הוא החלק של דוח תזרים המזומנים של החברה המייצג את כמות המזומנים שהחברה מייצרת (או צורכת) מביצוע פעילותה התפעולית לאורך תקופה מסוימת. הפעילות התפעולית כוללת ייצור הכנסות, תשלום הוצאות ומימון הון חוזר. כולל בדרך כלל את תזרימי המזומנים הקשורים למכירות, רכישות והוצאות אחרות.

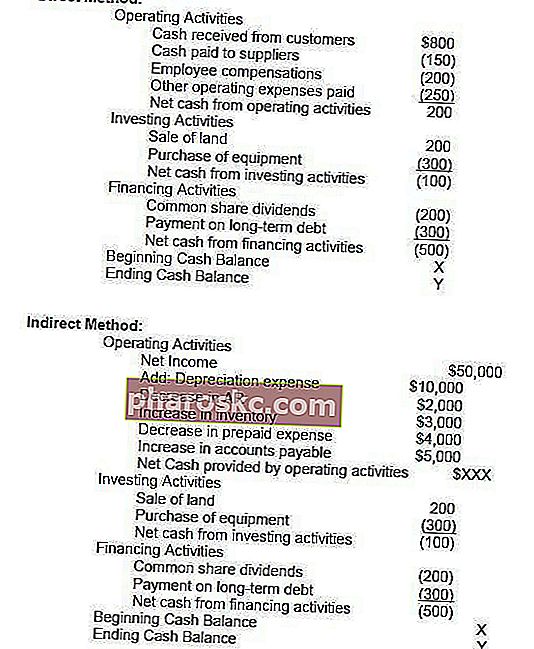

מנהל הכספים הראשי של החברה בוחר בין הצגת ישיר ועקיף של תזרים מזומנים תפעולי:

- הצגה ישירה : תזרימי המזומנים התפעוליים מוצגים כרשימת תזרימי המזומנים; מזומנים ממכירות, מזומנים עבור הוצאות הוניות הוצאות הוניות הוצאות הוניות מתייחס לכספים המשמשים חברה לרכישה, השבחה או אחזקה של נכסים ארוכי טווח כדי לשפר את יעילותה או יכולתה של החברה. נכסים לטווח ארוך הם לרוב פיזיים ובעלי אורך חיים שימושי של יותר מתקופת חשבונאות אחת. וכו 'זוהי שיטה פשוטה אך לעתים רחוקות בשימוש, מכיוון שהמצגת העקיפה נפוצה יותר.

- הצגת עקיפה : תזרימי מזומנים תפעוליים מוצגים כתיאום בין רווח לתזרים:

| רווח | פ |

| פְּחָת | ד |

| פְּחָת | א |

| הוצאות ירידת ערך | אני |

| שינוי בהון החוזר | ΔWC |

| שינוי הפרשות | ΔP |

| מס ריבית | (אני) |

| מַס | (T) |

| תזרים מזומנים תפעולי | OCF |

הפריטים בדוח תזרים המזומנים אינם כולם תזרימי מזומנים בפועל, אלא "הסיבות לכך שתזרים המזומנים שונה מהרווח."

הוצאות פחת הוצאות פחת הוצאות פחת משמשות להפחתת ערך המפעל, הרכוש והציוד שתואמים את השימוש בו, ובלאי, לאורך זמן. הוצאות פחת משמשות כדי לשקף טוב יותר את ההוצאה והערך של נכס ארוך טווח בהתייחס להכנסות שהוא מייצר. מקטין את הרווח אך אינו משפיע על תזרים המזומנים (מדובר בהוצאה שאינה מזומנת הוצאות שאינן מזומנות הוצאות שאינן מזומנות מופיעות בדוח רווח והפסד מכיוון שעקרונות חשבונאיים מחייבים את רישומן למרות שלא שולמו בפועל במזומן.) לפיכך, הוא מתווסף חזרה. באופן דומה, אם הרווח מנקודת ההתחלה הוא מעל הריבית והמס בדוח רווח והפסד, יהיה צורך לנכות את תזרימי המזומנים של הריבית והמס אם יש להתייחס אליהם כתזרים מזומנים תפעוליים.

אין הנחיות ספציפיות לגבי סכום הרווח שיש להשתמש בו לפיוס. חברות שונות משתמשות ברווח תפעולי, רווח לפני מס, רווח לאחר מס, או רווח נקי רווח נקי הרווח הנקי הוא פריט מרכזי, לא רק בדוח רווח והפסד, אלא בשלושת הדוחות הכספיים המרכזיים. בזמן שהוא הגיע דרך דוח רווח והפסד, הרווח הנקי משמש גם במאזן וגם בדוח תזרים המזומנים. . ברור שנקודת המוצא המדויקת לפיוס תקבע את ההתאמות המדויקות שבוצעו לרדת למספר תזרים מזומנים תפעולי.

2. השקעת תזרים מזומנים

תזרים מזומנים מפעילויות השקעה תזרים מזומנים מפעילויות השקעה תזרים מזומנים מפעילויות השקעה הוא החלק בדוח תזרים המזומנים של החברה המציג כמה כסף שימש (או נוצר) להשקעות במהלך פרק זמן מסוים. פעילויות ההשקעה כוללות רכישת נכסים ארוכי טווח, רכישת עסקים והשקעות בניירות ערך סחירים כולל רכישה וסילוק נכסים שאינם שוטפים והשקעות אחרות שאינן כלולות בשווי מזומנים. תזרים מזומנים להשקעה כולל בדרך כלל את תזרימי המזומנים הקשורים לרכישה או מכירה של נכסים, צמחים וציוד (הנכסים וההשקעות) הנכסים וההשקעות (נכסים, צמחים וציוד) הנכסים וההשקעות הנכסים (נכסים, צמחים וציוד) הם אחד מנכסי הליבה הלא שוטפים הנמצאים ב המאזן. PP&E מושפעת מ- Capex, פחת,ורכישות / הפניות של רכוש קבוע. לנכסים אלה יש חלק מרכזי בתכנון פיננסי ובניתוח הפעילות וההוצאות העתידיות של החברה, נכסים שאינם שוטפים אחרים ונכסים פיננסיים אחרים.

מזומנים המושקעים ברכישת PP&E נקראים הוצאות הוניות (או CapEx כיצד לחשב את CapEx - נוסחה מדריך זה מראה כיצד לחשב את CapEx על ידי הפקת נוסחת CapEx מדוח רווח והפסד למודל וניתוח פיננסי. בקיצור).

3. מימון תזרים מזומנים

תזרים מזומנים מפעילויות מימון תזרים מזומנים מפעילויות מימון תזרים מזומנים מפעילויות מימון הוא סכום המימון הנקי שהחברה מייצרת בפרק זמן נתון המשמש למימון עסקיה. פעילויות מימון כוללות הנפקה והחזר הון עצמי, תשלום דיבידנדים, הנפקה והחזר חוב, והתחייבויות להשכרת הון הן פעילויות המביאות לשינויים בגודל ובהרכב ההון העצמי או בהלוואות הישות. מימון תזרימי מזומנים כולל בדרך כלל תזרימי מזומנים הקשורים בהשאלה ובהחזר הלוואות בנקאיות, והנפקה וקנייה של מניות. תשלום דיבידנד דיבידנד למניה (DPS) דיבידנד למניה (DPS) הוא הסכום הכולל של דיבידנד המיוחס לכל מניה נפרדת בחברה.חישוב הדיבידנד למניה מתייחס גם כתזרים מזומנים מימון.

למד כיצד לנתח דוח על תזרים מזומנים בקורס יסודות ניתוח פיננסי.

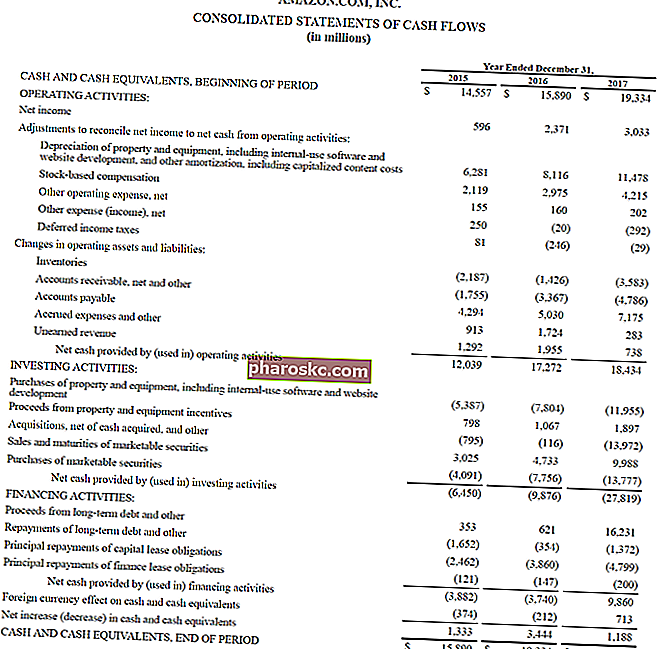

דוגמה לדוח תזרימי מזומנים

להלן דוגמה מהדו"ח השנתי של אמזון לשנת 2017, המפרט את תזרים המזומנים שנוצר מפעילות, השקעה ומימון. למד כיצד לנתח את הדוח המאוחד של תזרים מזומנים של אמזון בקורס דוגמנות פיננסית מתקדמת של אמזון.

מקור: amazon.com

מקור: amazon.com

תמונה: קורס הכשרת אנליסטים פיננסיים של האוצר, הסמכת FMVA®, הצטרף ל -350,600 סטודנטים + עובדים העובדים בחברות כמו אמזון, ג'יי פי מורגן ופרארי

ריבית ותזרים מזומנים

על פי IFRS, ישנן שתי דרכים להציג הוצאות ריבית הוצאות ריבית הוצאות ריבית נובעות מחברה המממנת באמצעות חוב או חכירת הון. הריבית נמצאת בדוח רווח והפסד, אך ניתן לחשב אותה גם באמצעות לוח החובות. על לוח הזמנים להתוות את כל חלקי החוב העיקריים שיש לחברה במאזן שלה, ולחשב ריבית על ידי הכפלת בדוח תזרים המזומנים. חברות רבות מציגות הן את הריבית שהתקבלה והן את הריבית ששולמה כתזרים מזומנים תפעולי. אחרים מתייחסים לריבית שהתקבלה כתזרים מזומנים להשקעה וריבית ששולמה כתזרים מזומנים מימון. השיטה הנהוגה היא בחירת מנהל הכספים.

תחת US GAAP GAAP GAAP, או עקרונות חשבונאות מקובלים באופן כללי, הם קבוצה מוכרת של כללים ונהלים שנועדו לשלוט בחשבונאות תאגידית ודיווח פיננסי. GAAP הוא מערך מקיף של נהלי חשבונאות שפותחו במשותף על ידי מועצת התקנים לחשבונאות פיננסית (FASB), והריבית ששולמה והתקבלה מתייחסת תמיד כאל תזרימי מזומנים תפעוליים.

תזרים מזומנים חופשי

בנקאי השקעות מה עושים בנקאי השקעות? מה עושים בנקאי השקעות? בנקאי השקעות יכולים לעבוד 100 שעות בשבוע בביצוע מצגות מחקר, דוגמנות פיננסית ובניית מצגות. אף על פי שהוא כולל כמה מהתפקידים הנחשקים והמתגמלים ביותר מבחינה תעשייתית הבנקאות, בנקאות השקעות היא גם אחת ממסלולי הקריירה המאתגרים והקשים ביותר, אך המדריך לאנשי מקצוע ואנשי מקצוע בתחום הפיננסים משתמשים במדידות תזרים מזומנים שונות למטרות שונות. תזרים מזומנים חופשי תזרים מזומנים חופשי (FCF) תזרים מזומנים חופשי (FCF) מודד את יכולתה של החברה לייצר את מה שהמשקיעים דואגים להם ביותר: מזומנים שזמינים מחולקים בצורה דיסקרטית הוא מדד נפוץ המשמש בדרך כלל להערכת שווי DCF הדרכה מודל DCF מודל DCF הוא סוג ספציפי של מודל פיננסי המשמש להערכת עסק.המודל הוא פשוט תחזית של תזרים מזומנים חופשי של חברת לא מחוכם. עם זאת, לתזרים מזומנים חופשי אין הגדרה סופית וניתן לחשב ולהשתמש בדרכים שונות.

למידע נוסף, במדריך תזרים המזומנים האולטימטיבי של פיננסים הערכת שווי מדריכי הערכת שווי בחינם ללמוד את המושגים החשובים ביותר בקצב שלך. מאמרים אלה ילמדו אתכם שיטות עבודה מומלצות לשווי עסקי וכיצד ניתן להעריך חברה באמצעות ניתוח חברות מקביל, דוגמנות תזרים מזומנים מוזלות (DCF) ועסקאות תקדימיות, כמשמשות בבנקאות השקעות, בחקר מניות.

כיצד להכין דוח על תזרים מזומנים?

ניתן להציג את החלק התפעולי של דוח תזרימי המזומנים בשיטה הישירה או בשיטה העקיפה. בשתי השיטות, סעיפי ההשקעה והמימון זהים; ההבדל היחיד הוא בסעיף ההפעלה. השיטה הישירה מציגה את הסוגים העיקריים של קבלות במזומן ברוטו ותשלומים במזומן ברוטו. לעומת זאת השיטה העקיפה מתחילה ברווח הנקי ומתאימה את הרווח / הפסד לפי השפעות העסקאות. בסופו של דבר, תזרימי המזומנים מהקטע התפעולי יניבו את אותה התוצאה בין אם בגישה הישירה או העקיפה, אולם המצגת תהיה שונה.

הוועדה הבינלאומית לתקני חשבונאות (IASB) מעדיפה את שיטת הדיווח הישירה מכיוון שהיא מספקת מידע שימושי יותר מהשיטה העקיפה. עם זאת, ההערכה היא כי יותר מ -90% מהחברות משתמשות בשיטה העקיפה.

שיטה ישירה לעומת שיטת הצגת עקיפה

ישנן שתי שיטות להפקת דוח על תזרים מזומנים, השיטה הישירה והשיטה העקיפה.

בשיטה הישירה, כל המקרים הבודדים של מזומנים שמתקבלים או משולמים נספרים והסך הכולל הוא תזרים המזומנים שנוצר.

בשיטה העקיפה משתמשים בסעיפים החשבונאיים כגון רווח נקי, פחת וכו 'כדי להגיע לתזרים המזומנים. במודל פיננסי מהי דוגמנות פיננסית מודלים פיננסיים מבוצעים באקסל כדי לחזות את הביצועים הכספיים של החברה. סקירה מהי דוגמנות פיננסית, כיצד ומדוע לבנות מודל. דוח תזרים המזומנים מופק תמיד בשיטה העקיפה.

להלן השוואה בין השיטה הישירה לעומת השיטה העקיפה.

מה יכול דוח תזרים המזומנים לספר לנו?

- ניתן להשוות מזומנים מפעילות שוטפת לרווח נקי של החברה רווח נקי הרווח הנקי הוא פריט מרכזי, לא רק בדוח רווח והפסד, אלא בשלושת הדוחות הכספיים המרכזיים. בזמן שהוא הגיע דרך דוח רווח והפסד, הרווח הנקי משמש גם במאזן וגם בדוח תזרים המזומנים. כדי לקבוע את איכות הרווחים. אם מזומנים מפעילות שוטפת גבוהים מהרווח הנקי, נאמר כי הרווחים הם "באיכות גבוהה".

- הצהרה זו שימושית למשקיעים מכיוון שעל פי התפיסה כי מזומנים הם המלך, היא מאפשרת למשקיעים להבין תחושה כוללת של תזרים המזומנים והזרמים של החברה ולקבל הבנה כללית לגבי הביצועים הכוללים שלה.

- אם חברה מממנת הפסדים מפעילות או מממנת השקעות באמצעות גיוס כסף (חוב או הון עצמי) זה יתברר במהירות בדוח תזרימי המזומנים.

בצע ניתוח של דוח תזרים מזומנים בקורס יסודות ניתוח פיננסי.

הורד את התבנית בחינם

הזן את שמך ואת הדוא"ל שלך בטופס למטה והורד את התבנית בחינם עכשיו!

הסבר וידאו על תזרים מזומנים

להלן הסבר וידיאו מועיל על מהו דוח תזרימי המזומנים, כיצד הוא פועל ומדוע הוא חשוב. בדקו את הסרטון ותלמדו הרבה תוך מספר דקות בלבד!

אנו מקווים שזה עזר לך להבין טוב יותר את פעולתם של עסקים, כיצד תזרים המזומנים שונה מרווח וכיצד לנתח בצורה יסודית יותר את הדוחות הכספיים ניתוח דוחות כספיים כיצד לבצע ניתוח דוחות כספיים. מדריך זה ילמד אותך לבצע ניתוח דוחות כספיים של דוח רווח והפסד, מאזן ודוח תזרים מזומנים כולל מרווחים, יחסים, צמיחה, נזילות, מינוף, שיעורי תשואה ורווחיות. .

משאבים נוספים

תודה שקראת את ההסבר של האוצר בדוח תזרימי המזומנים. מימון היא הספקית הגלובלית הרשמית של הסמכת FMVA (FMVA) ™ FMVA® ™ והצטרף ל -350,600+ סטודנטים שעובדים בחברות כמו אמזון, JP Morgan ו- Ferrari, שנועדו לעזור לכל אחד להיות אנליסט פיננסי ברמה עולמית. כדי להמשיך ולבנות את הקריירה שלך, משאבי האוצר הנוספים האלה יעזרו לך:

- דוחות מקורות ושימושים בקרנות דוח מקורות ושימושים בקרנות דוח מקורות ושימושים בדוח הכספים, המוחלף כעת בדוח תזרימי המזומנים, מראה את התזרים והיציאה של העסק הגורם לשינוי נטו בכספים. דוח תזרים המזומנים מציג את תזרים המזומנים והזרם המזומנים של העסק לאורך תקופה חשבונאית, בדרך כלל חודש או שנה. תזרים מזומנים

- תבנית דוח רווח והפסד

- מאזן מאזן המאזן הוא אחד משלושת הדוחות הכספיים הבסיסיים. הצהרות אלה הן המפתח הן למודל פיננסי והן לחשבונאות. המאזן מציג את סך נכסי החברה וכיצד מממנים נכסים אלה באמצעות חוב או הון עצמי. נכסים = התחייבויות + הון עצמי

- ניתוח דוחות כספיים ניתוח דוחות כספיים כיצד לבצע ניתוח דוחות כספיים. מדריך זה ילמד אותך לבצע ניתוח דוחות כספיים של דוח רווח והפסד, מאזן ודוח תזרים מזומנים כולל מרווחים, יחסים, צמיחה, נזילות, מינוף, שיעורי תשואה ורווחיות.